삼성전자, 에이테크솔루션 10년 투자에 40% 손실 금형 사업부 독립해 만들어진 협력사…보르도TV 금형으로 성장했으나 최근 실적 부진

김슬기 기자공개 2019-08-26 08:14:22

[편집자주]

대기업-중소기업 간 상생 모델이 중요해지고 있다. 기술 개발 과정에서 대기업과 협력사간 공동 연구를 하고 안정적인 공급 체인을 만드는 것은 양측이 윈윈할 수 있는 모델이다. 더 나아가 대기업들이 협력사 지분에 투자를 하면서 관계를 더 공고하게 하는 모델까지 나오고 있다. 대기업들이 협력사 지분에 투자한 사례를 통해 상생 모델의 성적표를 분석해본다.

이 기사는 2019년 08월 22일 14:56 thebell 에 표출된 기사입니다.

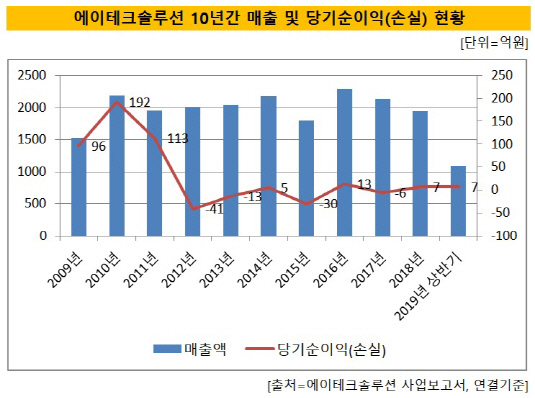

에이테크솔루션은 삼성전자의 투자 당시에만 해도 당기순이익이 100억원을 육박했으나 몇년째 실적부진에 시달리고 있다. 현재 에이테크솔루션의 2대주주는 삼성전자로 회사를 이끌고 있는 유영목 대표 다음으로 지분이 많다.

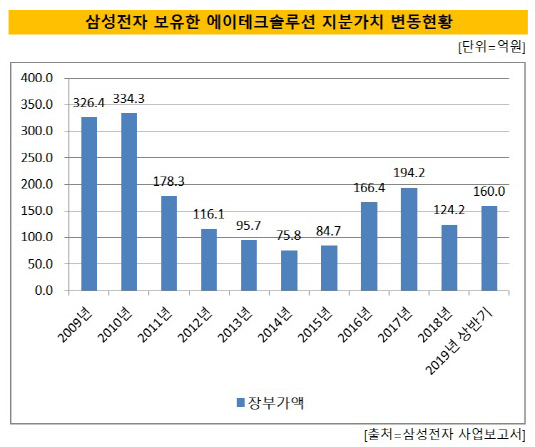

22일 금융감독원 공시에 따르면 올 상반기 기준으로 삼성전자가 보유한 에이테크솔루션 지분의 시장가치는 160억원으로 나타났다. 지난해 말만 하더라도 에이테크솔루션의 가치는 124억원으로 측정됐다. 이는 지난해 말에 비해서 평가가치가 29% 가량 오른 것이다.

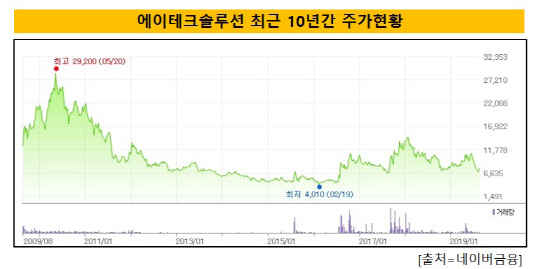

삼성전자가 해당 기업을 최초 취득한 시점을 보면 평가손실을 기록하고 있다. 취득금액인 263억원 대비 39%가 빠졌다. 지난 6월말 종가 기준으로 에이테크솔루션의 주가는 1만50원을 기록했으나 최근에는 다시 하락세를 보이며 7500원대까지 내려왔다.

|

삼성전자가 에이테크솔루션 지분투자를 단행한 시점은 바로 2009년으로 거슬러 올라간다. 삼성전자는 삼성벤처투자의 SVIC 6호와 SVIC11호가 보유하고 있는 에이테크솔루션의 지분 159만여주, 지분율로는 총 15.92%를 인수했다. 취득단가는 1만6550원으로 총 263억원이 들었다. 당시 삼성전자 측은 지분보유 목적을 '협력관계 강화를 위해서'라고 밝힌 바 있다.

에이테크솔루션은 2001년 삼성전자 내 수원·구미·광주 사업장에서 금형사업부를 분리해 만든 회사로 2009년 코스닥 시장에 상장했다. 삼성전자와 공동으로 개발한 금형이 보르도TV와 크리스탈로즈TV에 들어가면서 상장당시 매출액 1000억원대의 회사로 성장했다. 당시만 해도 삼성전자와 함께 '생활가전 금형기술센터'를 여는 등 승승장구하는 듯 보였다.

삼성전자를 등에 업고 성장한 에이테크솔루션의 주가 역시 승승장구했다. 매출의 절반 가량이 삼성전자에서 발생했다. 당시 주력상품인 LCD TV의 금형 매출이 컸다. 뒤이어 나온 LED TV에 들어가는 금형 역시 효자노릇을 했다. 이에 힘입어 2009년과 2010년만해도 삼성전자가 보유한 지분가치는 326억원, 334억원까지 올라갔다.

하지만 허니문은 오래가지 못했다. 2009년과 2010년 192억원, 113억원을 기록했던 당기순이익은 2012년에 41억원의 당기순손실을 기록했다. 이후 매출액은 꾸준히 1000억원대 후반에서 2000억원대를 오갔으나 2013년(-13억원), 2015년(-30억원), 2017년(-6억원)에 손실을 냈다. 이익을 낸 2014년(5억원), 2016년(13억원), 2018년(7억원)에도 이익규모가 크지 않았다.

|

생활가전에 들어가는 MOLD금형이나 PRESS금형 외에도 자동차에 들어가는 정밀부품 쪽으로 사업의 축이 옮겨갔으나 협력사인 현대·기아차의 부진과 함께 회복이 쉽지 않았다. 실적이 부진하자 삼성전자가 보유한 지분가치 역시 뚝 떨어졌다. 2013년부터 2015년까지는 100억원대를 밑돌았고, 2016년과 2017년 166억원, 194억원까지 지분가치가 올라왔으나 2018년에 다시 124억원까지 낮아졌다.

실적과 무관하게 2016년과 2017년 주가가 뛴데에는 삼성전자가 자동차 전자장비 기업인 하만을 인수하면서 자동차 금형을 하는 에이테크솔루션의 수혜 기대감이 작용했다. 또 삼성전자가 자율주행차 시장 공략을 위해 투자를 확대할 것이라는 기대감이 커지면서 주가가 등락을 거듭했다.

이승철 바로투자증권 애널리스트는 "에이테크솔루션은 2000년대 금형 사출기술을 바탕으로 삼성전자 소비자 가전 부문의 제품마감 품질을 향상시키는 데 기여했던 회사"라며 "TV 등의 마감 소재가 플라스틱에서 금속 재질로 바뀌면서 삼성전자의 투자 수익률도 좋지 못한 것으로 보인다"고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김슬기 기자의 다른 기사 보기

-

- [이슈 & 보드]'10조 자사주 매입' 삼성전자, 과거와 다른 점은

- [이슈 & 보드]삼성전자 자기주식 매입, 허은녕 사외이사만 기권

- [이슈 & 보드]'시총 20조 목전' 메리츠금융, 돋보인 밸류업 결단

- [그룹 & 보드]정교선의 현대홈쇼핑, 밸류업 빠진 이유 '정체된 성장'

- [그룹 & 보드]'닮은꼴' 현대백화점그룹, 핵심지표 일제 상향 기대

- [그룹 & 보드]현대지에프 장호진 대표, 오너 일가 최측근

- [그룹 & 보드]지주사 전환 1년 현대백그룹, '밸류업' 원동력은

- [2024 이사회 평가]몸집 키우는 솔루스첨단소재, 이사회 점수는 '50점'

- [Board change]상장 닻 올린 롯데글로벌로지스, 이사회는 '완성형'

- [thebell interview]"커지는 이사회 역할, 사외이사 보상 현실화 필요"