[the 강한기업]태광실업그룹의 효자 휴켐스, '전성기' 이어나갈까2010년대 평균 영업이익률 12.5%, 1500억 투자로 몸집 더 불린다

박기수 기자공개 2019-10-18 09:43:00

이 기사는 2019년 10월 17일 14시36분 thebell에 표출된 기사입니다

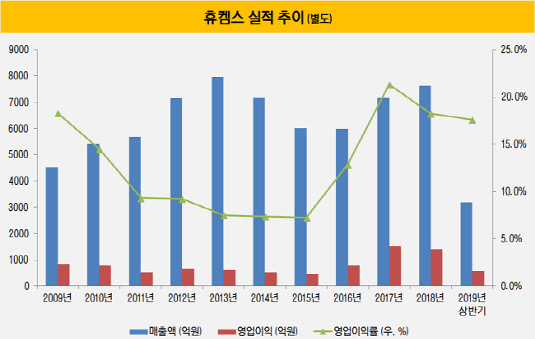

이후 다시 태광실업이 절대적 영업이익 규모는 역전했지만, 수익성을 비교했을 때 휴켐스는 여전히 태광실업보다 훨씬 효율적인 경영 성과를 내고 있다. 지난해와 올해 상반기 휴켐스의 영업이익률은 각각 18.2%, 17.6%이다. 같은 기간 태광실업은 8.7%, 10.8%의 영업이익률을 내고 있다. 태광실업도 견조한 실적을 내고 있지만 그보다 더한 '황금기'를 맞은 휴켐스가 태광실업그룹을 미소짓게 만들고 있다.

남해화학의 정밀화학사업부였던 휴켐스는 2002년 9월 분할·독립해 단독 법인이 됐다. 이후 2006년 태광실업그룹에 편입됐다. 현재는 태광실업이 지분 34.16%를 보유해 최대주주다. 박연차 태광실업 회장과 박 회장의 장남 박주환 태광실업 부사장도 각각 5.79%, 2.63%의 지분을 보유하고 있다.

화학업계 내 업체들의 생산 제품은 범용 제품과 스페셜티 제품으로 나뉜다. 휴켐스가 생산하고 있는 화학 제품들은 정밀화학 분야의 스페셜티 제품으로 질산, DNT, MNB, 초안 등이 있다. 특히 아시아 최대 규모의 생산 능력을 자랑하는 '희질산'은 글로벌 시장 우위를 선점하고 있다. 스페셜티 제품은 글로벌 시황에 따라 침체와 반등을 오고 가는 범용 제품들과 다르게 비교적 일관적인 실적을 창출해낼 수 있다는 특징이 있다.

실제 2010년대 들어 휴켐스의 평균 영업이익률은 12.5%로 동종업계 내에서도 돋보이는 수익성을 자랑하고 있다. 2010년부터 올해 상반기까지 누적 영업이익만 7778억원이다. 태광실업이 휴켐스의 지분을 인수한 가격이 2000억원이 안된다는 점을 고려했을 때 휴켐스가 얼마나 '효자' 역할을 해내고 있는지 가늠할 수 있다.

|

이런 휴켐스가 한 단계 더 진화하기 위해 1500억원을 투자한다. 최근 휴켐스는 이사회를 열고 연간 40만 톤의 질산을 생산할 수 있는 질산 공장을 신설하는 안건을 의결했다. 상업 생산 목표 시점은 '2023년 상반기'로 잡았다. 여수 산업단지에 설립되는 '질산 6공장'이 완공되면 휴켐스의 질산 생산능력은 108만 톤에서 150만 톤으로 증가할 예정이다.

휴켐스 관계자는 "이번 증설로 추가 생산되는 질산은 국내·외 증가하는 질산 수요를 충당하게 되며 이미 생산 규모 절반 이상은 장기 수요처를 확보한 상태"라고 밝혔다. 질산은 반도체와 디스플레이 등 첨단 산업에 사용돼 글로벌 수요도 급격히 늘어나고 있다.

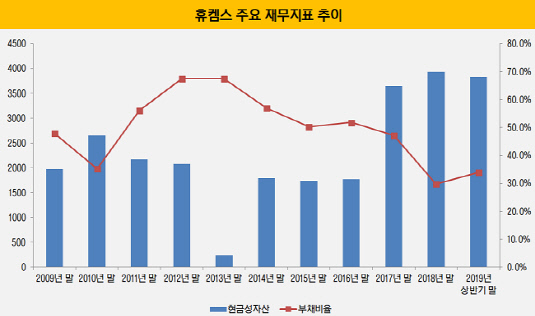

휴켐스의 자산총계(8815억원)를 고려했을 때 1500억원의 투자는 적지 않은 규모다. 과감한 투자가 가능한 요인으로는 우수한 재무구조가 꼽힌다.

휴켐스의 올해 상반기 말 별도 기준 현금성자산은 3831억원이다. 이번에 질산 공장 투자금의 두 배 이상 많은 현금이 금고에 쌓여있는 셈이다.

부채비율도 올해 상반기 말 34%로 비교적 낮은 편이다. 통상 시장은 부채비율 100% 미만을 양호한 수준으로 판단한다. 자산총계 대비 차입금 비중을 뜻하는 차입금의존도 역시 11.3%에 그쳐 차입금에 대한 부담이 거의 없다고 봐도 무방한 상태다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

박기수 기자의 다른 기사 보기

-

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"