[변곡점 맞은 자동차부품사]MS오토텍, '재무'에 달린 체질 개선 성공위탁생산 2022년, 3년간 투자 지속…차입금 부담, 부채비율 악화

고설봉 기자공개 2019-11-11 10:23:00

[편집자주]

도약하느냐, 아니면 도태되느냐. 국내 자동차부품사들은 변곡점에 서있다. 글로벌 자동차 산업의 패러다임이 내연기관차에서 전동화·자율주행·커넥티비티로 대표되는 미래차로 이동하고 있다. 부품사들에도 이에 걸맞는 변화와 혁신이 요구된다. 부품사들은 선제적 연구개발(R&D)과 새로운 투자, 사업구조 개편 등을 단행하며 다가올 새 시대를 준비하고 있다. 더벨은 변화를 모색하고 있는 자동차부품사들의 현황과 미래차 부품 개발 성과를 집중 조명해 본다.

이 기사는 2019년 11월 07일 07시40분 thebell에 표출된 기사입니다

MS그룹의 체질 개선의 밑거름이 될 전기차 위탁생산은 올해 첫 발을 뗐다. MS오토텍과 자회사 명신이 주축이된 명신 컨소시엄은 한국GM 군산공장 부지에 약 2675억원을 투자해 2022년까지 SUV 등 전기차 12만대 생산할 계획이다. 이는 다시 말해 전기차 위탁생산을 위해 MS그룹은 올해부터 2022년까지 3년이 조금 넘는 기간동안 대규모 투자를 이어가야 한다는 뜻이다.

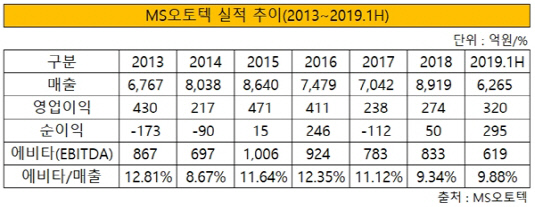

MS그룹의 군산공장 투자 금액은 연간 매출의 약 3분의1에 버금가는 규모다. 지난해 기준 MS그룹을 대표하는 MS오토텍의 연결 기준 매출은 8919억원이다. 이런 막대한 자금을 투자할 만큼 MS오토텍의 자금사정은 넉넉할까.

|

MS그룹이 당장 투자에 가용할 수 있는 보유 현금은 그리 넉넉하지 않은 것으로 평가된다. 올 6월말 기준 MS오토텍의 연결 기준 보유현금은 576억원이다. 보유현금을 모두 가용할 수 없고, 가용한다고 해도 투자를 감당하기에는 역부족인 상황이다.

매년 영업활동을 통해 창출할 수 있는 현금의 최대치는 얼마나 될까. MS오토텍이 연간 영업활동을 통해 벌어들이는 에티바(EBITDA)는 올 상반기 619억원을 기록했다. 이 가운데 감가상각비 등을 제외하면 320억원의 영업이익이 발생한다. 금융비용 등을 제한 295억원이 순이익을 남았다. 매년 순이익을 100% 투자한다고 해도 군산공장 투자금을 모두 충당할 수 있을지는 장담할 수 없다.

최근 현금창출력도 매년 900억원 아래로 고정돼 있다. 2016년 924억원, 2017년 783억원, 지난해 833억원이다. 같은 기간 순이익은 246억원, 마이너스(-) 112억원, 50억원 등으로 현금창출력 대비 이익 규모도 비교적 크지 않았다.

결국 MS그룹은 전기차 위탁생산을 위한 투자의 대부분을 외부 차입에 의존할 수밖에 없는 상황인 것으로 관측된다. 따라서 MS그룹의 주력 법인인 MS오토텍의 재무상태가 향후 투자를 계속해 갈 중요한 요소로 부각된다.

|

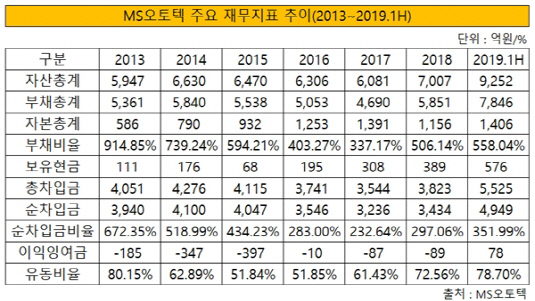

하지만 MS오토텍의 재무건전성은 최근 지속적으로 악화하고 있다. 재무건전성 평가의 주요 지표로 활용되는 부채비율은 2017년 337%를 최저점으로 해서 매년 상승하고 있다. 지난해 말 506%에서 올 6월말에는 558%까지 높아졌다. 또 다른 재무안정성 지표인 유동비율은 올 6월말 79%를 기록 중이다. 통상 200% 아래면 상황이 좋지 않다고 평가한다.

MS오토텍은 외부 차입금 부담이 큰 것으로 평가된다. 올 6월말 기준 총차입금은 5525억원을 기록 중이다. 부채총액의 70%가 차입금으로 구성돼 있다. 이 비율은 2013년부터 지속적으로 70% 이상으로 유지되고 있다. 대체로 외부 차입에 의존해 투자 수요 등을 감당해온 것으로 보인다.

총차입금 규모가 큰 만큼 보유현금을 제외한 순차입금비율도 매년 수치가 악화된 상태로 이어지고 있다. 2013년 672%에서 2016년 283%까지 낮아졌지만 올 상반기 말 기준 352%로 다시 상승했다. 군산공장 인수를 위해 외부 차입을 더 늘리면서 재무구조 악화가 더 빠르게 진행되고 있는 것으로 보인다.

MS그룹 관계자는 "투자금은 명신과 MS오토텍 등 계열사들이 함께 조달한다"며 "군산공장 인수도 일부 자체자금으로 충당했고, 부동산 등 담보로 은행 차입을 통해 부족한 부분을 조달했다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 쎄크 창업주의 최종 목표

- [i-point]대동기어, 에이블맥스와 방산 부문 사업협력 MOU 체결

- 오마뎅, '프랜차이즈 박람회 참가‘ 가맹 확대 속도

- [게임사 인건비 리포트]'많이 말고 제대로' 소수정예로 승부하는 시프트업

- [Deal Story]키움증권, 전산장애 홍역에도 공모채 '흥행'

- [Deal Story]'대규모' 주관사 포스코이앤씨, 금리 폭 좁혔다

- [Deal Story]'1위 사업자의 힘' 삼천리, 1조 수요 모았다

- [Deal Story]E1 자회사 편입 앞둔 평택에너지앤파워, 공모채 '완판'

- 메리츠증권 기업금융본부 '삼각편대' 구축…상반기 내 30명 충원

- 상장 3년차에 자회사 IPO 청담글로벌, 주가는 '눈총'

고설봉 기자의 다른 기사 보기

-

- [한화그룹 승계 로드맵 점검]한화에너지 '자생력'에 베팅했다

- [한화그룹 승계 로드맵 점검]‘옥상옥’ 그룹 지배구조, 개편 없이 그대로 간다

- [한화그룹 승계 로드맵 점검]‘한화에너지-㈜한화 합병 안한다’

- [윤석열 대통령 탄핵]새정부 출범 대응 고심, '무게 실리는' 재계 대관조직

- [한화그룹 승계 로드맵 점검]오션 지분매입·에어로 유증, 이사회 투명성 지켜졌나

- [한화그룹 승계 로드맵 점검]김승연 회장의 '과감한' 결단, 승계 속도 높였다

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것