스팩 합병 성사 '쑥쑥'…상장 릴레이 뒷받침 작년 연간 규모와 '타이'…성공 사례, 활성화 촉진

양정우 기자공개 2020-04-23 13:20:26

이 기사는 2020년 04월 22일 06시27분 thebell에 표출된 기사입니다

유통시장 불확실성이 커지면서 스팩 합병이 일반 기업공개(IPO)보다 안정적 상장 루트로 부상하고 있다. 일반 상장은 기관 수요예측의 흥행이 저조하면 철회 수순으로 내몰릴 수 있다. 하지만 스팩 합병은 돌발 변수의 위협이 낮은 밸류에이션을 거쳐 합병 절차가 일단락된다.

◇스팩 합병 '활기', 이미 전년 수준…증시 불확실성 고조, 강점 부각

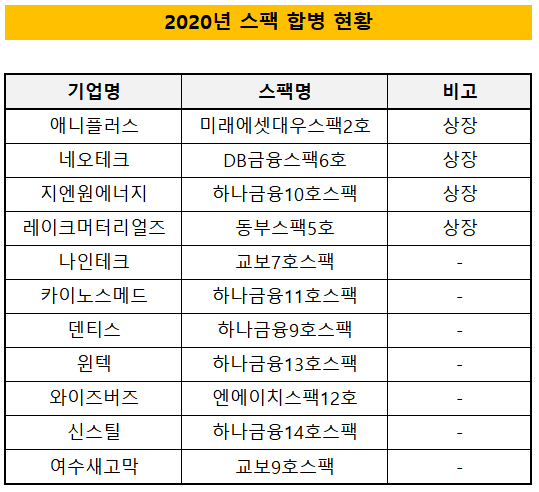

올들어 코스닥 스팩 합병을 확정한 기업은 총 11곳으로 집계됐다. 지난 2월 초 애니플러스와 미래에셋대우스팩2호의 합병 상장을 시작으로 네온테크와 지엔원에너지, 레이크머터리얼즈 등이 이미 코스닥에 입성하는 데 성공했다.

그 뒤를 나인테크와 카이노스메드, 덴티스, 윈텍, 와이즈버즈, 신스틸 등이 이을 계획이다. 가장 최근 합병을 공시한 건 여수새고막이다. 지난 20일 교보9호스팩과 합병 상장에 나서기로 결정했다.

올해 1~4월 스팩 합병을 확정한 기업의 수는 이미 지난해 연간 규모(11건)와 동일하다. 향후 스팩 합병에 나서는 상장예비기업이 늘어나면 예년 수준을 훌쩍 뛰어넘을 전망이다. 합병 프로세스를 감안할 때 최종 합병 상장은 매년 연말로 쏠리는 경향이 뚜렷하다. 지난해 역시 12월에만 4건이 몰렸다. 올해 스팩 합병의 규모가 껑충 뛸 가능성이 높은 것으로 관측되는 이유다.

상장예비기업 입장에선 증시 불확실성이 확대될수록 일반 IPO보다 스팩 합병이 유리한 측면이 있다. 일반 상장은 기관 수요예측으로 공모가를 정하기에 뜻밖의 외부 쇼크로 공모규모가 축소될 여지가 있다. 코로나19 여파로 IPO를 아예 철회하는 사례가 나오는 배경이다. 하지만 스팩 합병의 경우 수익과 자산을 토대로 절대적 가치(Absolute Valuation)를 매겨 합병 비율을 산정한다. 적어도 돌발 변수에 따라 상장을 포기하는 리스크는 낮은 셈이다.

만일 상장예비기업이 시장 인지도가 떨어진다면 스팩 합병에 나서는 게 한층 더 유리하다. 기관 수요예측은 어디까지나 기관 투자자가 가늠한 시장 가격을 드러내기 때문이다. 증권사 IB가 세일즈에 공을 들여도 투자 기관에 소외를 받는 알짜 기업이 있기 마련이다. 이들 기업은 차라리 절대적 가치평가법으로 기업가치를 산출해 스팩 합병 수순을 밟는 게 낫다.

IB업계 관계자는 "올들어 일반 IPO에서 스팩 합병으로 선회하는 기업이 적지 않다"며 "일반 상장과 스팩 합병 모두 장단점이 있지만 증시 불확실성이 높을 때는 스팩 쪽을 더 선호한다"고 말했다.

◇성공 사례 누적, 상장 촉진…신규 스팩 상장, 매년 증가 추세

스팩 합병의 성공 사례는 스팩 상장의 활성화를 촉진한다. 스팩 상장 자체가 결국 합병이라는 최종 목표를 달성하기 위한 사전 작업이기 때문이다.

더구나 스팩은 유효 기간이 3년이다. 최초 모집일부터 3년 이내 합병 등기를 완료하지 못할 경우 코스닥시장 상장규정에 따라 상장이 폐지될 가능성이 있다. 현재 코스닥에 상장된 스팩이 피합병기업을 찾아 동분서주하고 있는 이유다. 스팩 합병의 규모가 꾸준히 늘어나지 않으면 상장 역시 추동력을 잃을 수밖에 없다.

코로나19 여파로 위축된 국내 IPO 시장에 스팩 상장 바람이 불고 있다. 최근 미래에셋대우(미래에셋대우스팩5호)와 NH투자증권(엔에이치스팩16호), 하나금융투자(하나금융스팩16호) 등이 각각 스팩의 상장 예비심사를 청구했다. 이들 증권사가 추가 청구를 고심하는 건 물론 KB증권과 대신증권, 한화투자증권, SK증권 등도 사전 채비에 한창이다.

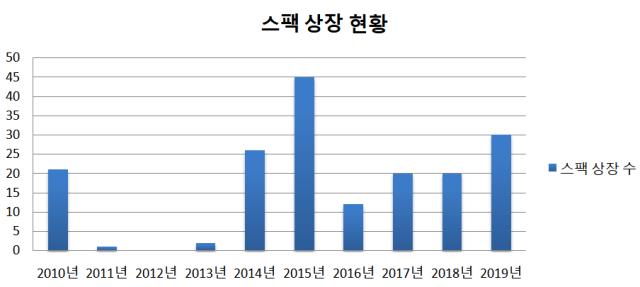

국내 스팩 상장의 규모는 꾸준히 증가해 왔다. 지난해 총 30개의 스팩이 신규 상장해 전년 규모(20개)를 훌쩍 넘어섰다. 2015년 전성기 시절(45개)엔 못 미치지만 2016년 저점(12개)을 기준으로 매년 회복세가 뚜렷하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]미국 현지 생산 앞둔 알루코, 통상 리스크 해소 기대감

- [토종 AI 반도체 생태계 분석]파네시아, 차세대 AI 전장' 대응 'CXL 스위치' 개발

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'