[컨테이너 운임 고공행진]HMM '효자' 미주 노선, 매출 영향력 '확대'미주 운임 거센 상승세, 매출 기여도 50% 육박 가능성…¨운임 상승 최대 수혜¨

유수진 기자공개 2020-11-02 14:19:25

이 기사는 2020년 10월 30일 12시55분 thebell에 표출된 기사입니다

특히 미주 노선 운임이 연일 최고치를 경신하고 있어 눈길을 끈다. 미주는 HMM이 정기 서비스를 제공하는 항로 중 매출 기여도가 가장 높은 곳이다. 2년 전 50%를 넘기기도 했으나 이후 서서히 줄어드는 추세였다. 최근 운임 상승세에 힘입어 '효자' 지위를 더욱 공고히 할 지 주목된다.

30일 해운업계에 따르면 올 4~5월부터 종합지수인 SCFI를 포함해 전반적인 컨테이너 운임이 우상향하고 있다. 특히 미주 노선에서 뚜렷하게 나타난다. 미주 서안 운임은 2009년 말 SCFI 지수가 생긴 이래 가장 높은 수준이다. 올 3월 초 FEU당 1361달러에서 이달 23일 3865달러로 7개월 만에 3배 가까이 올랐다. 동안 노선 역시 2679달러에서 4625달러로 두배가 됐다.

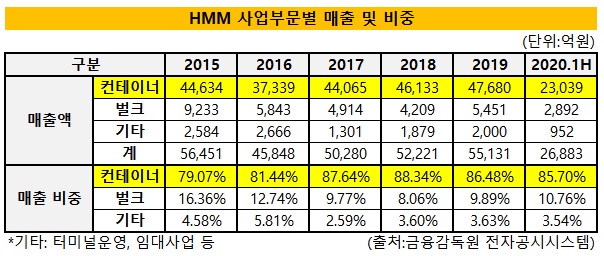

컨테이너 운임 상승은 HMM의 실적에 직접적인 영향을 미친다. 컨테이너 운송과 벌크 운송, 터미널 운영, 임대사업 등으로 매출을 올리는데 그 중 컨테이너 비중이 85% 이상이기 때문이다. 올 상반기 전체 매출 2조6883억원 가운데 컨테이너부문에서 2조3039억원을 벌어들였다. 비율로 따지면 85.7%다.

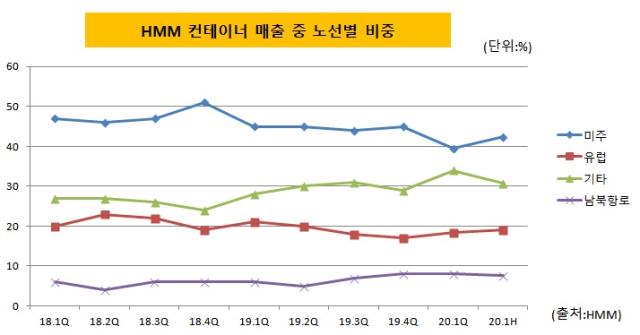

컨테이너 매출 비중은 미주가 40% 초중반대로 항로 중 가장 높다. HMM IR 자료 등에 따르면 올 상반기 기준 미주(42.4%), 유럽(19.1%), 중동/인도(20.4%), 아주역내(10.4%), 남북항로(7.6%) 순이었다. 미주 매출이 컨테이너 매출은 물론, HMM 전체 매출과 직결된다는 해석이 가능한 대목이다.

특히 미주 운임이 유독 거센 상승세를 보이면서 미주 매출 비중이 어느정도까지 확대될 지도 관심사다. 유럽이나 지중해 등 다른 노선 운임도 연초 대비 오르긴 했으나 상승률이 미주 수준에 미치진 못하기 때문이다. 유럽은 3월 초 대비 33%, 지중해는 38% 가량 올랐다.

'효자' 노선인 미주의 매출 기여도는 2018년 4분기 51%로 과반을 기록했다가 이후로는 44~45% 수준을 유지하고 있다. 그 사이 중동과 인도, 아주의 비중이 높아졌다. 심지어 미주는 코로나19 여파로 올 1분기 39.5%까지 떨어졌다가 2분기 운임 상승과 함께 40%대를 회복했다. 지금과 같은 분위기가 이어지면 다시 50% 이상으로 늘어날 수 있다는 관측도 나온다.

다만 최근 고공행진 중인 운임이 100% 매출에 반영되지는 않는다. 업종 특성상 주요 화주와의 장기운송계약을 기반으로 서비스가 이뤄지기 때문이다. 운임 지표들은 스팟성 시장가를 기준으로 하는데 장기계약은 이보다 낮은 수준에서 운임이 결정된다.

통상 글로벌 해운사들은 정기 서비스 선복의 절반을 장기계약 물량으로, 나머지 반을 스팟으로 채우는 것으로 알려져있다. 매년 경영 전략에 따라 장기계약과 스팟 물량의 비율을 조절하지만 평균 50% 가량이다.

HMM은 장기계약과 스팟의 비율을 공개하지 않고 있지만 통상적인 수준을 크게 벗어나지는 않을 거란 게 업계 중론이다. 운송 물량의 절반 정도(스팟 물량)에 고공행진 중인 시장가를 적용하고 있다는 의미다. 아직 3분기 영업실적이 공개되진 않았지만 미주 노선이 선두에 서서 매출 증가를 견인할 거란 분석에는 이견이 없다.

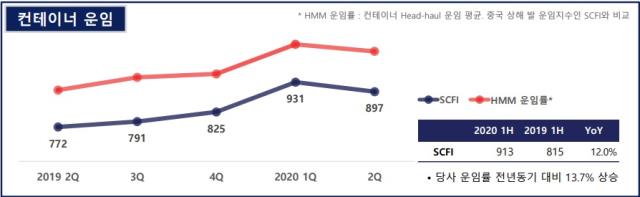

특히 SCFI를 바탕으로 대략적인 운임 상승률을 계산해볼 수도 있다. HMM이 책정하는 평균 컨테이너 운임(헤드홀 기준)이 SCFI와 비슷한 궤도를 그리기 때문이다. 올 1분기 SCFI가 전년 대비 12.0% 올랐고 HMM의 운임은 13.7% 상승했다. 올 3분기 SCFI를 작년과 비교해보면 1년 새 53% 가량 오른 것으로 파악된다. HMM의 평균 운임 역시 이와 비슷하거나 소폭 높은 수준에 형성됐을 거란 유추가 가능하다.

최고운 한국투자증권 연구원은 "하반기 운임이 기대 이상으로 상승하면서 HMM의 3분기 영업이익이 2분기의 두 배가 넘는 3000억원 대에 달할 전망"이라며 "올해 이익 턴어라운드에 사활을 걸었는데 시황이 극적으로 반전하며 전세계적으로 운임 상승의 수혜가 가장 크게 나타나고 있다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억