[중견건설사 재무 점검]몸집 줄어든 라온건설, 부채부담은 개선자산 1000억대로 후퇴, 매입채무 감소 영향…부채비율 100%대로 하락

고진영 기자공개 2021-04-12 14:21:02

이 기사는 2021년 04월 08일 15시27분 thebell에 표출된 기사입니다

몸집은 작아졌어도 재무 안정성은 개선됐다. 자산의 감소가 대부분 부채 감축이었기 때문이다. 특히 매입채무 규모가 크게 축소됐다.

라온건설은 손천수 회장이 1986년 창업한 ‘서광’으로 출발했다. 당초 경남 마산을 기반으로 사업을 펼치던 영남의 중소건설사였다. 마산, 양산, 진해, 창원 등 경상도 지역에서 중점적으로 사업을 벌였으나 2000년대부터는 광주 북구, 경남 등 다른 지역으로 보폭을 넓혔다. 지금의 사명으로 교체한 것은 2004년이다.

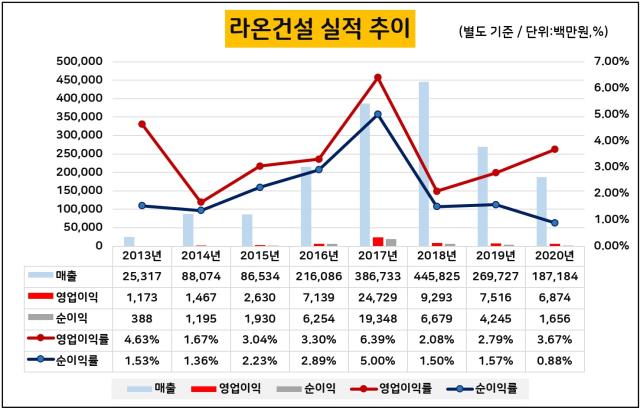

간판을 바꿔 단 이후에도 라온건설은 크게 두각을 드러내지 못하다가 2011년 갑자기 매출이 1886억원으로 전년 대비 3배 이상 급증했다. 당시 계열사 라온레저개발에서 라온프라이빗컨트리클럽(CC)을 짓는 라온프라이빗타운 공사를 발주했기 때문이다. 덕분에 반짝 성장을 기록했지만 이듬해부터 다시 매출 규모가 200억원대로 확 줄었다.

그러다 부동산 경기가 활기를 띄던 2014년부터 본격적인 성장이 이뤄졌다. 2014년과 2015년 매출이 각각 800억원을 넘었고, 2016년 2000억원대, 2017년 3000억원대 2018년에는 4000억원대를 찍으며 사상 최대 매출을 매년 갱신했다. 계열사들이 전국 각지에서 진행한 주거시설 공사를 여럿 도맡았다.

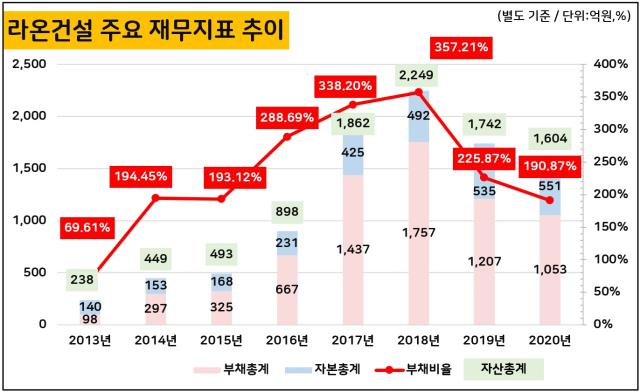

실적 성장과 더불어 몸집도 커졌다. 라온건설의 자산총계는 2013년 말 238억원에 불과했지만 4년 연속 자산 증가를 이어갔다. 2018년 말에는 2249억원으로 전년 말보다 20.8% 늘며 역대 최대치를 다시 썼다.

하지만 몸집이 급격하게 불어나는 과정에서 재무안정성이 흔들렸다. 라온건설의 부채비율은 2013년 말 69.6%에서 이듬해 말 194.5%로 급등하더니. 2018년 말에는 357.2%까지 치솟았다.

이익잉여금이 쌓이면서 2018년 말 자기자본이 역대 최대 수준인 492억원까지 늘었지만 부채의 증가 폭이 더 컸기 때문이다. 2018년 말 부채총계는 1757억원으로 전년 말보다 22% 이상 늘었다. 여기에는 매입채무의 영향이 가장 컸는데 부채의 80% 이상을 매입채무(1554억원)가 차지했다.

다만 2019년을 기점으로는 다른 흐름을 보이고 있다. 2000억원을 돌파했던 자산이 2019년 말 1742억원, 작년 말에는 1604억원으로 계속 줄었다. 같은 기간 자기자본은 535억원, 551억원으로 꾸준히 확대됐지만 부채가 축소됐기 때문이다.

지난해 말 기준 라온건설의 부채총계는 1053억원으로 2년간 40%가 넘게 감소했다. 덕분에 부채비율 역시 2019년 말 225.9%로 개선됐고 작년 말에는 190.9%를 기록해 100%대에 진입했다. 부채 가운데 매입채무 역시 2018년 1554억원에서 2019년 966억원, 지난해 434억원으로 점차 줄었다.

다만 특수관계자들과의 거래에서 발생한 매입채무는 비슷한 수준으로 유지되고 있다. 2018년 매입채무를 포함해 특수관계자들과의 거래에서 생긴 채무는 275억원이었다. 2019년에는 292억원, 2020년의 경우 201억원을 기록해 큰 폭의 변화는 없었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

고진영 기자의 다른 기사 보기

-

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은

- [상장사 배당 10년]포스코홀딩스, 18년 전으로 돌아온 배당규모 사정은

- [the 강한기업]'고생 끝에 낙' 오는 DN오토모티브

- [유동성 풍향계]'승승장구' 올리브영, 6000억대 사옥 인수 체력은

- 삼성전자의 주주환원은 현명할까

- [CFO는 지금]순항하는 삼천리, 순현금 4000억대 회복