[Market Watch]증권사 ELS 다시 증가, 리스크 관리 방점1분기 발행액 15조 이상…Knock-In 확률 매우 낮아

남준우 기자공개 2021-04-12 13:23:03

이 기사는 2021년 04월 09일 16시46분 thebell에 표출된 기사입니다

하지만 최근 주가 조정 국면과 저금리로 인한 채권 수익률 약세 탓에 ELS 쿠폰 수익률이 부각되고 있다. 원금 손실 확률 때문에 증권사 신용도 제한 요인 중 하나지만 최근 발행하는 ELS는 원금 손실 확률이 낮다는 점에서 긍정적이다.

◇ELS 발행액, 4분기 대비 43% 증가

작년말까지 주가 상승으로 직접 투자 매력이 커지며 ELS 발행량은 감소세였다. 하지만 최근에는 ELS 쿠폰 수익률 메리트가 부각되며 발행량이 증가세로 돌아섰다.

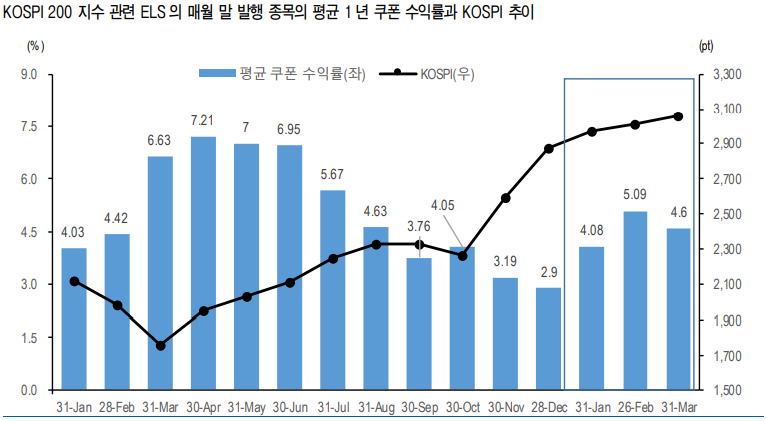

유안타증권에 따르면 올해 1분기 ELS 발행 금액은 15조2400억원으로 4분기 10조6400억원에 비해 43% 증가했다. 작년 10월에 4조1600억원을 기록한 후 11, 12월에 3조원대로 감소했다. 올해는 1월 3조5900억원, 2월 5조6100억원, 3월 6조400억원을 기록하며 증가세로 돌아섰다.

쿠폰 수익률 때문이다. 쿠폰수익은 ELS 상환 시 지급되는 기대수익이다. KOSPI200 지수 관련 ELS 평균 쿠폰 수익률은 작년 12월 말 2.9%였다. 올 1월 4.08%로 증가하더니 2월 5.09%, 3월 4.6%를 기록했다. 반면 국채 3년물 수익률이 1.2%로 낮은 수준이다.

직접 투자도 줄었다. 조정 국면에 들어오며 고객 예탁금은 1월 12일에 74조원까지 증가했지만 최근에는 63조원 수준까지 떨어졌다. 유가증권 시장의 거래대금도 1월 11일에 44조원 수준이었으나 최근 15조원 아래로 떨어졌다.

◇ELS, 쿠폰 수익 메리트

ELS는 기초자산 가격 변동에 따라 미리 정해진 수익 구조에 의해 특정 시점에 수익 지급을 약속하는 금융상품이다. 미리 정해진 조건을 충족하면 수익이 나지만 반대의 경우 투자 원금이 손실될 수 있다.

ELS의 기초자산은 국내외 해외지수(지수형 ELS), 특정 주식종목(종목형 ELS) 등이다. 최근에는 지수형 ELS가 발행 물량의 대부분이며 2~3개의 지수를 혼합한다.

국내에서는 주로 KOSPI200, EUROSTOXX 50, S&P 500 등을 사용한다. 3월 기준으로 발행 비중은 KOSPI200이 23%, EUROSTOXX 50이 26%, S&P 500은 29%다.

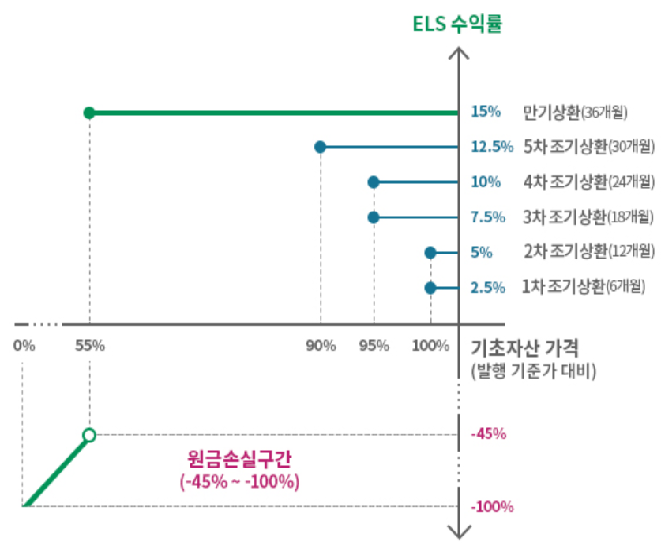

통상적으로 ELS는 3년 만기 상품으로 6개월마다 조기상환 시점이 있다. 상환 시점에 모든 기초자산 가격이 상환 배리어보다 높으면 수익을 지급한다. 만기까지 주기적으로 정해진 조기상환 시점에 배리어를 충족하지 못하면 다음 상환 시점으로 넘어간다.

예를 들어 조기상환 평가기준이 '100-100-95-95-90-55'라고 가정한다면, 6개월 후 기초자산 가격이 최초 가격 대비 100% 이상이면 ELS 투자원금과 쿠폰 수익이 상환돼 자동으로 ELS 투자가 종료된다.

이외에도 투자 기간 내 원금 손실 구간을 의미하는 낙인(Knock-In) 진입 여부에 따라 수익률이 달라지는 상품도 존재한다.

◇낙인 진입 확률 매우 낮아

증권사 입장에서 봤을 때 ELS는 은행 고객들의 정기예금과 비슷하다. ELS를 포함한 매도파생결합증권이 증권사 자금 조달의 핵심 축이기 때문이다. 하지만 높은 변동성 탓에 리스크 관리 역량 따라 증권사 신용도에 끼치는 영향이 크다.

최근 증가하는 ELS 발행은 증권사 신용도 제약 요인으로 작용할 확률이 낮다는 평가다. ELS 상품들이 낙인 구간(보통 60% 이하)에 진입할 확률이 거의 없기 때문이다.

개별 ELS 상품들의 낙인 접근도가 대부분 부(-)의 지표를 나타내고 있다. 대표적인 예로 최근 한국기업평가로부터 '긍정적' 아웃룩을 받은 한화투자증권의 경우 지수형 ELS 상품 녹인접근도가 -0.3~-5% 수준이다.

100%에 가까울수록 발생 확률이 높다는 점을 감안한다면 상당히 안정적이다. 조정 국면이라고는 하지만 주식시장에서 우량주만 모아놓은 기초자산인 KOSPI200, EUROSTOXX 50등의 주가는 여전히 강세를 보이고 있기 때문이다.

게다가 최근 주요 증권사 ELS 잔액 비중은 자기자본 대비 30% 초중반 수준으로 크게 감소했다. 2016년 홍콩 항셍중국기업지수(HSCEI)를 기초자산으로 하는 ELS에서 대거 녹인이 발생했을 때 관련 지표가 평균 41.2%였던 점을 감안하면 낮은 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- '상폐위기' 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

- RISE미국AI밸류체인커버드콜, 월배당 '존재감'

- [WM헤드 릴레이 인터뷰]"고객 투자성향 'MBTI식 분석'…ELS 손실 재현 방지"

- 가시화된 IMA, 발행어음 대비 경쟁력 있을까

남준우 기자의 다른 기사 보기

-

- '글로벌 운용사' ZCG, 첫 국내 펀딩 도전한다

- 한앤코·정광섭 CFO 또 동행, SK스페셜티 재무통으로

- KCGI·미래에셋, '중복 상장 논란' 에식스솔루션즈 엑시트 플랜은

- '인프라 강자' 스톤피크, 아시아 2호 펀드 조성 추진

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진