[데이터로 본 은행 판도변화]국민, '비이자 1위' 수성 안간힘…역전 노리는 우리·신한⑦강자로 급부상 수출입…외국계 명맥 유지, 미미한 지방은행

이장준 기자공개 2021-08-23 13:00:00

[편집자주]

국내 은행들의 생존경쟁이 갈수록 치열해지고 있다. 예대마진이란 공통의 영업방식만으로는 살아남을 수 없는 환경이다. 최근 몇 년 사이 저금리 영향으로 대출시장이 커지면서 은행들의 경쟁구도도 한층 더 복잡해졌다. 특히 각종 지표들을 살펴보면 은행간 시장 지배력과 경쟁력에서도 미묘한 변화가 엿보인다. 더벨은 금융사들이 제공한 다양한 데이터를 정밀 분석해 은행업권의 판도 변화를 살펴본다.

이 기사는 2021년 08월 19일 10시03분 thebell에 표출된 기사입니다

비이자 부문 역량을 보여주는 순수수료수익을 토대로 비교하면 업권 순위도 크게 달라진다. 사실상 대출채권 규모에 따라 좌우돼 전통의 강자가 유리한 이자순수익과 달리 영원한 '강자'도 '약자'도 없다. 전통적인 예대 마진이 아닌 은행의 영업력을 엿볼 수 있는 지표라는 점에서 의미가 남다르다.

◇국민, 이자·비이자 1등 지켰지만 엇갈린 양상

금융감독원은 은행의 영업수익을 크게 이자수익, 수수료수익, 기타영업수익으로 구분한다. 영업비용 역시 이에 대응해 이자비용, 수수료지급비용, 기타영업비용으로 나뉜다.

영업이익은 이들 각 부문을 나눠 산출할 수 있다. 그중 환차손이나 채권의 가치평가를 반영한 기타영업 부문을 제외한 이자순수익(이자수익-이자비용)과 순수수료수익(수수료수익-수수료지급비용)을 영업력을 보여주는 지표로 활용한다.

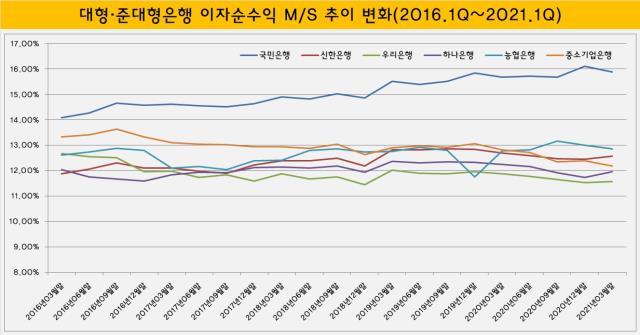

더벨은 금감원 금융통계정보시스템 데이터를 토대로 19개 국내 은행의 이자순수익과 순수수료수익 추이를 살펴봤다. 전통의 예대마진과 비이자 부문 수익성을 비교해 살펴보기 위해서다. 하나은행이 옛 외환은행과 통합하면서 현재 은행 판도가 꾸려진 2016년 1분기부터 총 21개 분기를 분석했다.

대형·준대형은행 6곳 가운데 이자순수익이 가장 많은 곳은 KB국민은행이었다. 시장점유율(M/S) 14.08~16.11% 수준을 유지하면서 압도적인 격차를 유지했다. 2~6위권은 시간이 흐르면서 엎치락뒤치락하는 양상을 보였다. IBK기업은행은 5년 새 2위에서 4위로 밀려났다. 최근에는 NH농협은행과 신한은행이 각각 2·3위 자리를 지키고 있다.

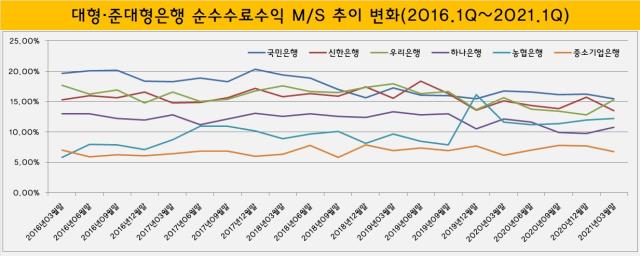

이와 달리 순수수료수익을 기준으로 접근하면 '확고한 1등' 위상이 사라진다. 국민은행이 여전히 톱 티어인 건 맞지만 몇 차례 역전을 허용했다.

2018년 4분기부터 2019년 3분기까지 총 4개 분기는 신한은행과 우리은행이 가장 많은 순수수료수익을 냈다. 두 은행은 라이벌 구도를 형성하며 치열한 경쟁을 펼쳤다. 21개 분기 가운데 13번은 우리은행의 승리로 끝났다.

이후 잇따른 사모펀드 사태로 인해 다른 대형은행들이 자산관리(WM) 부문이 주춤한 사이 관련 리스크에서 자유로웠던 국민은행은 '반사이익'을 누리며 재탈환에 성공했다.

다만 M/S는 예전만 못해 불안한 1위를 지키는 양상이다. 한때 20%를 웃돌았던 순수수료수익 M/S는 15~16% 선에 머무르고 있다. 올 1분기에도 15.49%를 기록하며 우리은행(15.31%)을 겨우 따돌렸다.

계열사업무대행 등 기타 부문을 비롯해 펀드판매, 신탁 등 이익이 쪼그라들었다. 특히 비용관리가 아쉬운 대목으로 꼽힌다. 올 1분기 국민은행의 수수료지급비용은 842억원으로 우리은행 364억원의 2배가 넘는 수준에 달했다.

이자이익은 두각을 드러내던 기업은행도 유달리 수수료 측면에서는 맥을 못 추는 양상이다. 2016년 1분기를 제외하면 대형·준대형은행 가운데 가장 순수수료수익이 작았다. 그만큼 이자 부문 의존도가 지나치게 높다는 의미다. 비이자 부문 수익성 개선은 5년 내내 풀지 못한 숙제로 남았다는 분석이다.

◇산업 누른 수출입, SC·씨티 간만에 약진

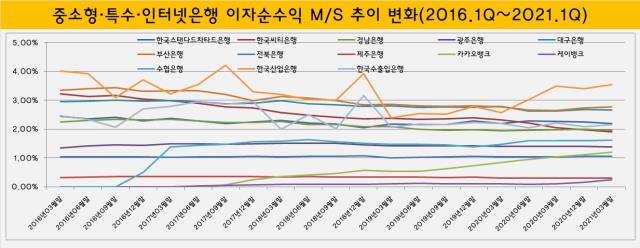

나머지 13개 국내 은행도 대형·준대형은행과 유사한 양상을 보였다. 이자순수익 M/S 추이를 살펴보면 특수은행을 제외하면 변동 폭이 크지 않다. 반면 순수수료수익 측면에서는 전통의 강자가 밀리는 모습이 연출됐다.

중소형·특수·인터넷은행 가운데 이자순수익은 KDB산업은행이 대체로 가장 많은 가운데 부산은행이 종종 1위를 탈환하는 모습을 보였다. 산업은행과 BNK부산은행은 각각 14번, 7번씩 이들 은행 중 이자순수익을 가장 많이 냈다. 이어 DGB대구은행을 비롯해 한국스탠다드(SC제일)은행, 한국수출입은행이 3위를 두고 싸우는 모습이다.

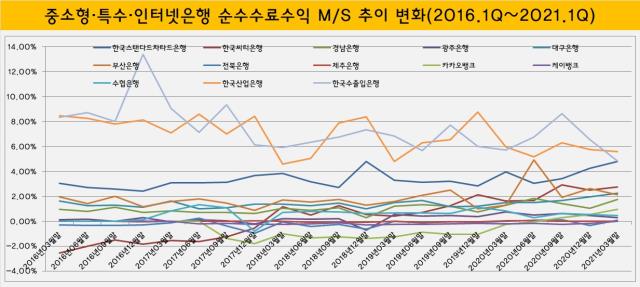

순수수료수익을 기준으로 삼으면 정반대 양상이 나타난다. 대출채권이 비교적 작더라도 비이자 부문에서 나름대로 경쟁력을 살린 사례가 왕왕 등장한다.

특수은행의 공고한 서열 관계에도 균열이 발생했다. 산업은행은 덩치나 이익의 규모 등 대부분 측면에서 수출입은행에 앞섰다. 하지만 순수수료수익에서는 서로 1등 자리를 놓고 양보 없이 겨루는 모양새다. 오히려 수출입은행이 12개 분기에서 산업은행을 누르며 우위를 점했다.

그동안 다른 수익성 지표에서 중소형 은행들에 밀린 외국계 SC제일은행(4.79%)과 한국씨티은행(2.77%)도 간만에 명맥을 유지했다. 두 은행은 특수은행 다음으로 높은 순위인 3·4위를 기록했다. 대형 지방은행인 부산은행(2.14%)과 대구은행(2.24%)보다도 높은 수준이다.

인터넷은행 대표주자 카카오뱅크도 순수수료수익 규모 자체는 아직 크지 않지만 다른 중소형은행들을 위협할 정도로 성장했다. 카카오뱅크의 올 1분기 순수수료수익 M/S는 0.97%로 부산·대구·경남 등 '빅3'를 제외한 지방은행 모두를 넘어섰고 Sh수협은행(0.46%)도 여유 있게 제쳤다.

은행 내 수익 포트폴리오 차원에서 접근하면 비은행 경쟁력이 더욱 두드러진다. 총영업수익(이자수익+비이자수익) 내 수수료수익 비중은 25%를 웃돈다. 국내 은행 통틀어 가장 높다. 시중은행의 수수료수익 비중이 10% 내외라는 점을 감안하면 상당한 수준임을 알 수 있다. 최근 제휴 신용카드 발급 실적은 누적 25만장을 돌파했고 주식계좌 개설 신청 서비스나 제2금융권 연계대출도 활발하게 펼치고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사