M&A 닻 올리는 우리금융, 여유자금 '6조 베팅' 자신감 탄탄한 자본적정성·조달여력도 무기, 동시다발 대규모 투자할 재원 넉넉

고설봉 기자공개 2021-10-08 07:43:28

이 기사는 2021년 10월 07일 14시42분 thebell에 표출된 기사입니다

일각에선 우리금융이 지주 출범 4년차를 맞이하는 내년 들어 동시다발적으로 여러 딜을 진행할 것이란 전망도 나온다. 이같은 해석 이면에는 넉넉한 재원이 자리잡고 있다. 당장 시급해 보이는 증권사를 비롯해 보험사 등 매물을 동시에 인수하는 것도 그리 부담스러워 보이는 상황은 아니다.

◇증권·보험사 매물 탐색, 내년부터 본격적 M&A 전망

업계에선 우리금융이 향후 진행할 M&A와 비은행부문 계열사에 대한 자금지원 등 투자 여력은 충분한 것으로 보고 있다. 당장 재무제표만 봐도 대규모 투자금을 모두 자기자본에서 충당해도 한도는 넉넉한 상황이다. 우리금융 안팎에선 최대 6조원에 달하는 자체적인 투자 여력이 있다는 분석이 나온다.

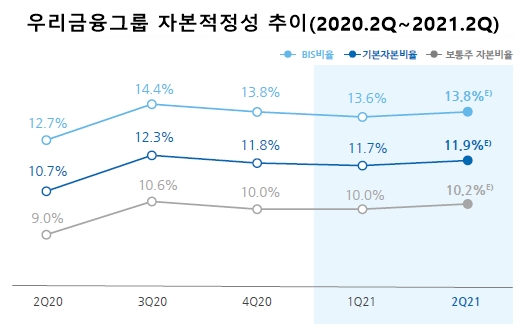

특히 지주사 전환 뒤 꾸준히 진행해온 증자 및 신종자본증권 발행을 통해 자본을 늘리면서 여력이 커졌다. 또 선제적인 위험가중자산(RWA) 관리로 자기자본(BIS)비율 등 자본적정성이 제고됐다. 더불어 내부등급법 완전 승인이 진행 중으로 향후 자본적정성은 한층 더 높아질 전망이다. 비은행부문 포트폴리오 확대를 위한 이중레버리지비율 등 자본여력도 비축해 놓은 상태다.

올 6월말 기준 우리금융의 위험가중자산은 210조4510억원 가량이다. 우리금융은 매년 적정수준의 자산성장 등을 통해 위험가중자산을 관리하고 있다. 부실우려가 있는 자산 및 미사용한도 감축 등 관리를 지속하고 있다.

위험가중자산에 포함되는 고정이하여신(NPL)도 우리금융이 경쟁사 대비 현저히 낮다. 우리금융의 NPL비율은 0.37%로 KB(0.77%), 신한(0.50%), 하나(0.36%) 대비 낮아 조금 더 여유가 있다. NPL이 늘어나면 위험가중자산도 커지게 되는데, NPL비율이 낮으면 그만큼 위험가중자산도 줄어든다.

같은 기간 자본항목은 계속해 증가하고 있다. 우리금융의 올 6월 말 기준 자기자본은 29조80억원, 보통주자본은 21조4680억원, 기본자본은 25조730억원을 각각 기록 중이다. 이에 따라 우리금융의 자기자본(BIS)비율 등 자본적정성은 큰 무리 없이 관리되고 있다.

더불어 내부등급법 최종 승인이 예고된 상황으로 우리금융의 자본비율은 추가 개선될 것으로 전망된다. 우리금융은 지주사 전환 후 위험가중자산(RWA) 평가에 내부등급법이 아닌 표준등급법을 적용해왔다. 이후 올해부터 개인·소매·비외감 등 일부 부분에만 내부등급법을 적용받고 있다.

이르면 연내 금융감독원으로부터 내부등급법 승인을 받을 전망이다. 내부등급법이 적용되면 위험가중자산이 줄어 BIS비율 등이 높아진다. 그만큼 타법인 출자여력이 커지는 셈이다. 전체 여신의 약 30% 정도를 차지하는 기업여신과 신용카드 등 아직 내부등급법을 승인 받지 못한 여신들에 대한 내부등급법인 승인되면 자본적정성은 추가로 상승할 전망이다.

때문에 우리금융이 현재의 위험가중자산을 유지한다고 할 때, 내부등급법 승인이 진행되면 그만큼 자본적정성이 개선되는 효과를 볼 수 있다. 투자 여력이 그만큼 커진다는 의미다.

◇잇단 영구채 발행, 이중레버리지·BIS비율 등 투자여력 강화

향후 투자 여력을 더 키울 수 있는 수단도 충분하다. 이중레버리지비율을 낮출 수 있는 신종자본증권 발행도 지속적으로 진행하고 있다. 우리금융은 지난해 9000억원에 달하는 신종자본증권을 발행했다. 이어 올해는 4000억원 규모 발행에 성공했다.

우리금융은 올 상반기 2000억원 규모의 신종자본증권 발행에 성공한 데 이어 지난 6일 2000억원을 추가 발행했다. 지난달 30일 진행된 수요 예측에서 신고금액인 1500억원 보다 많은 유효수요가 몰려 이사회에서 승인받은 최대 금액인 2000억원까지 증액해 발행하기로 결정했다.

신종자본증권 발행 등을 통해 자본이 늘어나면 자연스럽게 BIS비율도 높아지게 된다. 이 경우 그만큼 투자 여력이 배가 되는 것을 뜻한다. 우리금융이 자본을 조달한 뒤 이를 다시 계열사 증자 및 M&A에 활용한다고 해도 BIS비율 등을 여유롭게 관리할 수 있게 된다는 뜻이다.

이중레버리지비율도 넉넉한 상황이다. 이중레버리지비율은 금융지주사의 대손준비금 차감 후 자회사 출자여력을 의미한다. 자회사 출자가액(장부가액)을 지주사 자기자본으로 나눠 계산한다. 당국에서는 차입을 통한 과도한 외형 확장을 막기 위해 130% 미만으로 유지할 것을 권고한다. 이를 초과하면 경영실태평가에서 부정적 평가를 받을 수 있어 금융지주들은 상한선을 사수한다.

올 6월 말 기준 우리금융의 이중레버리지비율은 101.33%를 기록했다. 금융지주 평균인 115.31%보다 낮다. 금융지주 평균보다 우리금융의 출자여력이 더 여유있는 셈이다. 이를 기반으로 추산한 우리금융의 출자여력은 약 6조2000억원 가량이다.

우리금융그룹 관계자는 “우리금융그룹은 올해 상반기 획기적인 실적 반등을 달성했고, 최근에는 예금보험공사가 보유중인 우리금융지주 지분 10%를 매각하기로 공고하며 완전민영화도 초읽기에 들어갔다”며 “향후 탄탄한 실적과 성공적 민영화의 탄력을 기반으로 M&A(인수·합병)나 증자 등을 통해 그룹내 비은행부문 강화에 적극 나설 것”이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 유상증자가 주주의 신뢰를 얻으려면

- SK이노베이션 후광 아이지이, 보증채 '만지작'

- 코스피 대어와 밸류다운

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

고설봉 기자의 다른 기사 보기

-

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다