'클래시스 인수' 베인캐피탈, 멀티플 20배 베팅 EV 1조 가량 책정, 거래 발표 후 '주가 하락'

김경태 기자공개 2022-01-28 08:14:17

이 기사는 2022년 01월 27일 15시57분 thebell에 표출된 기사입니다

27일 투자업계에 따르면 베인캐피탈은 이날 오전 2시 클래시스 최대주주인 정성재 대표와 특수관계인이 보유한 주식 중 약 3941만주(60.84%)를 인수하는 주식매매계약(SPA)를 맺었다. 거래금액은 6699억원이다.

1주당 거래 금액은 1만7000원이다. 클래시스 발행주식 총수(6470만9168주)에 대입하면 지분가치(Equity Value)는 1조1000억원으로 집계된다.

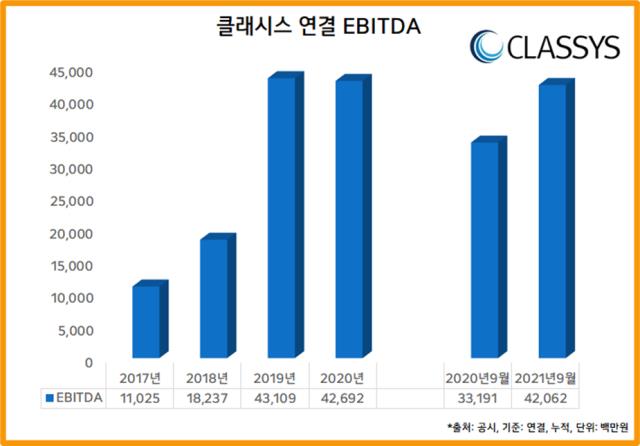

클래시스의 보유 현금성자산과 차입금을 고려한 EV는 1조원 수준이다. 클래시스는 2017년까지는 현금보다 차입금이 더 많은 순차입금 상태였다. 다만 이듬해 말부터는 순현금 상태가 유지됐고 그 규모도 늘었다. 작년 9월말에는 685억원을 기록했다. 이를 고려한 클래시스의 EV는 1조305억원 가량이다.

클래시스는 최근 수년간 호실적을 이어왔다. 현금창출력을 나타내는 EBITDA는 증가세에 있었다. 작년 3분기 누적 연결 매출은 753억원으로 전년 동기보다 35.4% 늘었다. 영업이익은 403억원으로 27.2% 증가했다. EBITDA는 421억원으로 2020년 연간 EBITDA(427억원)에 육박했다.

2020년 EBITDA를 대입하면 에비타 멀티플 배수(EV/EBITDA)는 24배에 달한다. 다만 작년 EBITDA를 기준으로 하면 배수가 낮아진다. 지난해 3분기까지의 EBITDA를 단순히 3으로 나누면 한 분기 당 평균 140억원이다. 이를 더해 지난해 연간 EBITDA가 560억원이라 가정하면 멀티플 배수는 18배 수준이다.

일반적으로 인수합병(M&A)에서 멀티플 배수 10배 수준으로 거래가 이뤄진다. 다만 고밸류에이션이 책정되는 산업이 있다. 대표적으로 제약·바이오산업의 경우, 미래 성장 가능성을 이유로 높은 멀티플 배수가 형성된다.

실제 베인캐피탈은 국내에서 유사업종 기업에 투자할 때 고가에 인수한 바 있다. 2017년 휴젤을 인수할 때 2016년 EBITDA를 적용한 멀티플 배수는 22배 수준으로 평가됐다. 그 후 작년 GS그룹, IMM인베스트먼트, 중동 국부펀드 무바달라인베스트먼트 컨소시엄에 휴젤을 매각할 때는 2020년 EBITDA 적용시 30배가 넘는 멀티플이 적용됐다.

클래시스는 코스닥 상장사다. 베인캐피탈이 인수하는 주당 금액은 최근 시장에서 거래되는 가격보다 높기는 하지만 큰 격차는 아니다. 이번 1주당 거래금액 1만7000원은 클래시스의 26일 종가 1만5950원보다 6.6% 높다.

다만 이날 베인캐피탈의 클래시스 지분 인수 소식이 알려진 뒤 주가는 오히려 하락했다. 이날 종가는 1만5100원이다. 베인캐피탈이 인수한 1주당 금액은 이날 종가보다 13% 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]해성옵틱스, 갤럭시S25·S26에 카메라 모듈 공급

- [i-point]폴라리스AI파마, ‘스마트 생태공장' 구축

- [WM 풍향계]리테일 경쟁 격화, 성장 전략 색깔차 'PB vs 센터'

- [출격 나선 롱숏 운용사]밸류시스템, 수익률 선방…'내러티브 숏' 집중

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

김경태 기자의 다른 기사 보기

-

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [이재용의 차이나 공략 키워드]조용히 확대한 카오디오 시장 입지, 점프업 꿈

- [이재용의 차이나 공략 키워드]주주 놀래킨 유증, '톱레벨 영업' 통해 진화 나섰다

- [이재용의 차이나 공략 키워드]미국 눈치보다 생존 먼저, 민감한 시기 '정면돌파'

- [이사회 모니터]삼성SDI, 대표·의장 분리 '다음으로'

- '미전실 출신' 문종승 삼성전자 부사장, 공백 메우기 '전면'

- '후퇴 없는' SK하이닉스, 이사회 시스템 '또 전진'

- [thebell interview]김종윤 비버웍스 대표 "배리어프리 키오스크 경쟁력 확고"

- 비버웍스, 시장 격변 넘을 카드 '토털솔루션·인하우스'

- 삼성전자, DX부문 공백 최소화 관건