[제약바이오 시총분석]'역대 최대 매출' 앞둔 케어젠, 첫 2조 몸값 안착FDA 건기식 원료 사업 연착륙… '직판 대신 대리점' 중심 비용 효율화 전략도 한몫

최은수 기자공개 2023-02-08 13:16:37

[편집자주]

시가총액이 반드시 기업가치를 대변하는 건 아니다. 신약개발에 도전하는 바이오업체일수록 더욱 그렇다. 하지만 시가총액은 제약바이오산업의 상황을 보여주는 좋은 잣대가 되기도 한다. 임상 결과나 기술이전(라이선스아웃) 등이 빠르게 반영되고 시장 상황도 고스란히 반영되기 때문이다. 코스닥과 코스피에 상장된 제약바이오 회사의 시가총액 추이를 통해 제약바이오 산업 이슈와 자본시장의 흐름을 짚어본다.

이 기사는 2023년 02월 06일 15시05분 thebell에 표출된 기사입니다

◇2015년 상장 후 7년 만… 독자 개발한 기능성 원료로 NDI 획득

케어젠은 지난 3일 18만7500원으로 장을 마감하며 시가총액 2조원을 넘어섰다. 3일 장중 한 때 19만500원을 기록하며 상장 후 최고가 기록을 새로 쓰기도 했다. 이날(6일) 역시 보합세를 보이면서 주가는 주당 18만5000원~18만7000원 대에서 거래되고 있다.

회사의 시가총액이 2조원을 넘은 것은 상장 이래 처음이다. 2015년 조 단위 대어로 코스닥에 입성한 것과 달리 시가총액은 5000억원을 밑도는 긴 부침을 거듭했다. 다만 작년 미국 FDA로부터 합성 펩타이드인 디글루스테롤(Deglusterol)의 신규 건강기능식품원료(FDA NDI) 허가를 획득한 첫 사례를 써내면서 반전을 시작했다.

통상 건기식 원료의 허가는 신약(New Drug Approval)보다 문턱이 낮다는 평가를 받는다. 다만 합성 펩타이드의 경우 안전성과 효능(기능성)을 함께 입증해야 하는 난제에 부딪혀 지금껏 NDI 사례가 없었다. 케어젠의 경우 독자 개발한 디글루스테롤로 미국 FDA로부터 혈당 강화에 도움을 줄 수 있다는 기능성을 인정받으며 마수걸이 허가를 따냈다.

일찌감치 디글루스테롤 생산을 위한 설비를 구축해 놓은 것도 호재로 작용했다. 케어젠은 2020년 말 306억원을 투자한 경기도 화성에 GMP급 펩타이드 화성 공장 준공을 마쳤다. 총 면적 1만575㎡ 부지에서는 연간 10톤의 합성 펩타이드를 생산할 수 있다. 펩타이드 합성 및 생산 능력으로는 국내에서 가장 규모가 크다.

업계 관계자는 "작년 4분기부터 아마존에서도 건강기능식품 판매가 시작됐다"면서 "미국 외에 이라크 등 해외에서 NDI 성과가 이어지는 점에 시장이 주목하고 있다"고 말했다.

◇영업이익률 50% 복귀 눈앞… '선택과 집중+철저한 비용 효율화'

2001년 정용지 대표가 케어젠을 설립할 당시엔 진단 칩 개발 중심으로 사업을 키워왔다. 다만 펩타이드 결합에서 가능성을 찾은 이후 기능성 화장품과 의료기기, 건강기능식품을 비롯한 헬스케어 부문으로 사업을 확장하는 데 주력해 왔다.

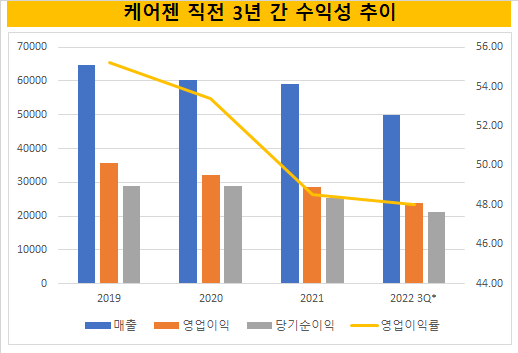

회사는 매출액 규모는 크지 않지만 앞서 헬스케어 사업을 앞세워 50%를 넘나드는 영업이익률을 내는 알짜 기업으로 성장해 왔다. 다만 2019년 이후 감사 거절 및 추가 성장 동력 확보 지연이 겹치며 수익성 외연도 조금씩 감소하기 시작했다.

이 상황에서 작년 3월 디글루스테롤의 NDI 확보했고 이를 전후로 건강기능식품 영역에서 터닝 포인트를 만들기 시작했다. 먼저 회사는 전 세계 130여개 국가에서 대리점을 통한 사업 구조를 빠르게 안정화하면서 수익성 반등의 첫발을 뗐다. 기존엔 회사는 대리점 사업 외에 직판 체제를 통한 판매 투트랙 구조를 꾸릴 계획이었다.

초기엔 세계 각지에 직접 판매 체제를 구축해 수익성을 더 빠르게 끌어올릴 계획이었다. 다만 디글루스테롤의 연구 및 NDI 성과 창출에다가 판매망 확보, 생산 설비 구축을 동시에 가져가긴 어렵다는 내부 판단이 내려졌다. 2020년 말부터 보유 중인 자회사를 비롯한 국내외 법인 정리를 시작했다.

국내외 화장품 등을 유통하는 법인인 케어젠코리아, 대만 의료·미용기기 기업 DMT와 설립한 JV이자 현지 판매를 담당하는 'CYJ International Company', '베이징 케어젠 코스메틱스 유한회사(Beijing Caregen Cosmetics Co. Ltd.)'도 이 시기를 즈음해 일제히 청산 절차를 밟았다.

일반적으로 판매법인을 통한 직판망을 구축할 경우 수익성 배가를 기대할 수 있게 된다. 다만 케어젠은 회사 규모, 사업 확장 적기를 고려했을 때 무리라 판단하고 과감하게 판매 법인 청산에 나서기도 했다. 케어젠이 상장 후 해외 자회사 등에만 출자하고 별도의 외부 투자에는 일절 나서지 않은 것도 이같은 비용 효율화 정책의 일환으로 풀이된다.

케어젠 관계자는 "2022년 실적은 아직 외부 공개 전이라 영업이익률 추이에 관련해선 확답을 줄 수 없다"며 "NDI 획득 이후 전반적인 실적 개선이 이뤄진 것은 사실"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

최은수 기자의 다른 기사 보기

-

- [ROE 분석]DB손보, '2조 순익·자본소실 최소화'로 20% 이익률

- [ROE 분석]현대해상, 두자릿수 이익률 이면에 자기자본 소실

- [ROE 분석]삼성화재, 자본감소 최소화하며 효익은 최대로

- [밸류업 성과 평가]10대 그룹 참여도 LG·HD현대 으뜸 한화·GS는 불참

- [밸류업 성과 평가]삼성그룹의 저조한 참여, 계열사 중 삼성화재만

- [밸류업 성과 평가]바이오·헬스 부문 밸류업 참여 다수…엘앤씨바이오 톱

- [밸류업 성과 평가]'FDA 넘은 항암제' 유한양행, 코스피 바이오·헬스 으뜸

- [ROE 분석]두자릿수 이익률 낸 손해보험사 'IFRS17·K-ICS가 기회'

- [ROE 분석]생존 기로 선 중소형 생보사, '이익률' 제고 관건

- [밸류업 성과 평가]건설·부동산 업종 현대건설 뿐, '생존'이 급선무