[ROE 분석]DB손보, '2조 순익·자본소실 최소화'로 20% 이익률[손해보험]④K-ICS 비율도 급반등, 새 제도 속 사업비 통제력 통한 '시너지' 지속

최은수 기자공개 2025-04-18 08:15:27

[편집자주]

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

이 기사는 2025년 04월 14일 11시45분 THE CFO에 표출된 기사입니다

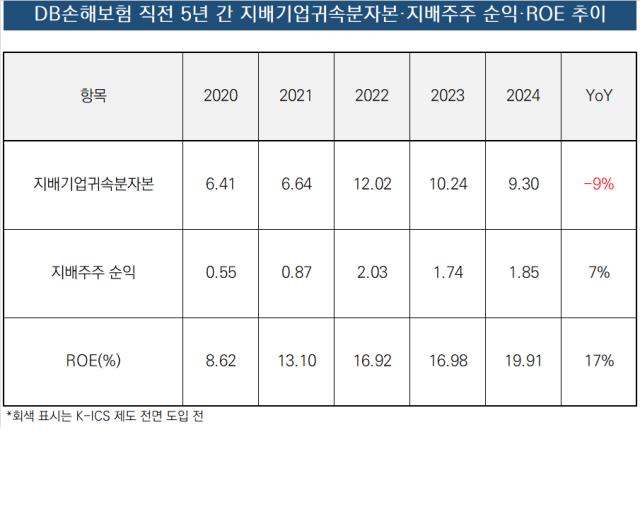

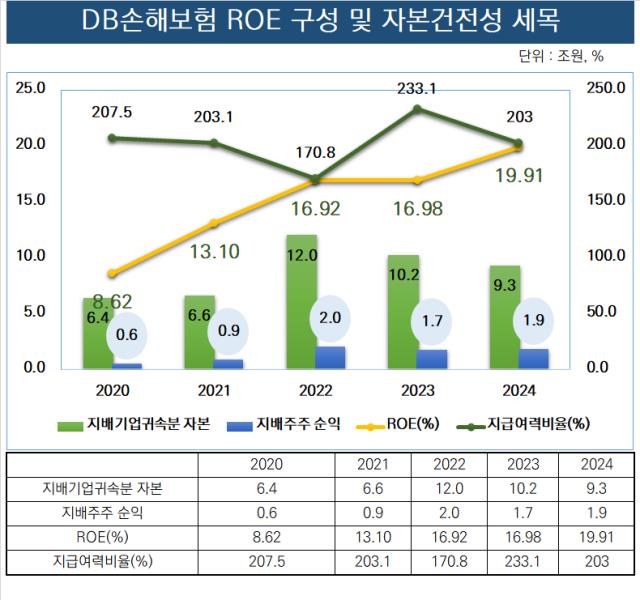

신 제도 도입 전까지 1조원을 하회하던 지배주주 순익은 2022년 2조원을 넘어섰고 3년 간 비슷한 추이를 이어가고 있다. 같은 기간 자본소실도 최소화하면서 ROE는 두자릿수를 넘어 20%에 근접했다. 여기에 DB손해보험 특유의 사업비 통제력이 시너지를 낸다. 새 제도 아래에서 수익성부터 업계 내 입지 모두가 바뀌었다.

◇DB손보, 9조 자본으로 삼성화재 버금가는 2조 순익

THE CFO는 2020년부터 2024년까지 5년 간 국내 주요 생명보험사의 ROE 추이를 살펴봤다. ROE는 당기말 지배기업 소유주 및 누적 기준 순이익을 당기말 지배기업 소유주 귀속 자본으로 나눠 비율을 산출했다.

DB손해보험은 2024년 말 기준 19.91%의 ROE를 기록했다. 같은 기간 국내 주요 손해보험사 가운데 메리츠화재(29.87%) 다음으로 높은 수치다. 2024년 지배기업귀속분자본이 약 9조3000억원이었으며 지배주주순익은 약 1조8515억원을 기록한 결과다.

DB손해보험의 해당 기간 지배주주순익은 국내 손해보험사 가운데 삼성화재(2조735억원) 다음이다. 다만 삼성화재의 경우 2024년 2조원의 순익을 만들기 위해 약 15조5670억원의 자본을 들였다. DB손해보험의 지배기업귀속분자본은 2024년 9조2966억원이었다. '효율' 측면에선 DB손해보험의 성과에 다시 주목할 이유가 관측된다.

DB손해보험은 새 제도 대응을 시작하며 IFRS17·K-ICS 도입 직후(2022년 말) 약 10조원에 달하던 지배기업귀속분자본의 소실이 시작됐다. 삼성화재·메리츠화재·KB손해보험의 경우 같은 기간 오히려 자본을 늘렸고 현대해상은 기존(약 9조5100억원)의 절반 수준으로 줄었다. DB손해보험의 경우 비교적 자본소실세가 완만하단 점에서 위안을 찾을 수 있다.

◇'문화'로 자리잡은 사업비 통제력, 새 제도에서 각광

사실 DB손해보험의 고민은 수익성이나 비용 절감보단 '가용자본' 자체 있었다. 새 자본적정성제도(K-ICS) 도입 직전 채용하던 RBC 제도였을 당시 2022년 RBC비율이 3년 연속 감소세를 보이며 금융당국의 권고치(150%)에 근접한 사례도 있다. 2022년 DB손해보험의 RBC비율은 170.8%였다.

그러나 DB손해보험은 본격적으로 K-ICS가 도입된 2023년 이후부턴 하락세를 끊어내고 급반등에 성공했다. 2023년 DB손해보험의 K-ICS 비율은 233.1%다. 2024년 K-ICS비율은 전년 동기 대비 약 30%포인트가 줄었지만 여전히 200%를 상회하며 안정권에 위치해 있다.

DB손해보험의 ROE 추이와 수익성 규모를 놓고 볼 때 앞으로도 지금처럼 '적은 자본으로 최대의 효익'을 창출하는 추세를 이어가면 자본건전성 고민도 해소될 것으로 보인다. 마침 DB손해보험은 특유의 사업비 통제력을 앞세워 한층 자본과 수익성 관리 효율을 높이는 시너지를 일으키고 있다.

DB손해보험은 전통적으로 사업비를 절감해 이익을 창출하는 능력을 강점으로 꼽아 왔다. IFRS17 도입을 본격적으로 논의하기 시작한 2013년 이후부터 장기간 20%대 안팎의 장기보험 사업비율을 유지해 온 게 일례다.

관리가 어려운 영역으로 꼽히는 자동차보험에서도 DB손해보험의 사업비 통제 역량은 뚜렷하게 드러난다. DB손해보험은 자동차보험이 흑자로 돌아선 지난 2021년 이후부터 우수한 손익 관리 추이를 보인다. 국내에서 자동차보험을 다루는 주요 손해보험사 가운데 보험손익 부동의 1위를 기록 중이다.

2024년 DB손해보험의 자동차보험 합산비율(손해율+사업비율)은 97.1%로 자동차보험을 판매 중인 주요 손해보험 4사 중 가장 낮다. 합산비율은 100%가 손익분기점이다. 작년 업계가 전반적으로 자동차보험 손익분기점을 이탈한 와중에서도 DB손해보험은 선전했다. 삼성화재 98.3%, 현대해상 100.0%, KB손보 100.5% 등이 DB손해보험의 뒤를 이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

- [8대 카드사 지각변동]카드사 건전성 경고등…RWA로 본 진짜 리스크는

- [캐피탈사 리스크 관리 모니터]산은캐피탈 '한발 앞선' 관리 전략 통했다…질적 성장 지속

- [애큐온은 지금]디지털 전환 고도화 결실, 캐피탈·저축은행의 차별 포인트는

- [밸류업 성과 평가]밸류업 하위권 DGB금융, 역성장의 덫

- [ROE 분석]DB손보, '2조 순익·자본소실 최소화'로 20% 이익률

- [Rating Watch]등급전망 '부정적' 달린 호텔신라, AA급에서 밀려나나

최은수 기자의 다른 기사 보기

-

- [ROE 분석]DB손보, '2조 순익·자본소실 최소화'로 20% 이익률

- [ROE 분석]현대해상, 두자릿수 이익률 이면에 자기자본 소실

- [ROE 분석]삼성화재, 자본감소 최소화하며 효익은 최대로

- [밸류업 성과 평가]10대 그룹 참여도 LG·HD현대 으뜸 한화·GS는 불참

- [밸류업 성과 평가]삼성그룹의 저조한 참여, 계열사 중 삼성화재만

- [밸류업 성과 평가]바이오·헬스 부문 밸류업 참여 다수…엘앤씨바이오 톱

- [밸류업 성과 평가]'FDA 넘은 항암제' 유한양행, 코스피 바이오·헬스 으뜸

- [ROE 분석]두자릿수 이익률 낸 손해보험사 'IFRS17·K-ICS가 기회'

- [ROE 분석]생존 기로 선 중소형 생보사, '이익률' 제고 관건

- [밸류업 성과 평가]건설·부동산 업종 현대건설 뿐, '생존'이 급선무