[보험사 매물 분석]악사손보, '장기인보험' 늘리기…결손 확대로 고전②자동차 편중 구조 탈피 노력…자금 충당 위해 후순위채도 발행

서은내 기자공개 2023-03-14 07:17:05

[편집자주]

M&A 시장에서 수면 아래에 있던 보험사 인수 매물들이 해가 바뀌면서 다시 거론되고 있다. 보험사의 가치평가와 직결되는 새 보험회계기준이 도입되면서 M&A에 미칠 영향도 예의주시 된다. 잠재적인 매물로 회자되는 보험사 수가 적지 않다. 각 회사별 자산 규모나 특징, 장단점은 뚜렷한 차이를 보인다. 인수 의향을 가진 원매자들의 시선은 어디를 향할까. 더벨은 시장에서 거론되는 보험 인수 매물들의 히스토리와 강점, 약점을 살펴봤다.

이 기사는 2023년 02월 21일 07시16분 thebell에 표출된 기사입니다

악사손해보험은 새 수익원으로 장기보험을 주목, 해당 계약을 늘리기 위한 방안을 모색 중이다. 이 과정에서 높은 초기 비용을 감내해야 하는 상황이다. 매각을 추진하는 입장에서도 이 부분은 악사손해보험의 발목을 잡고 있다. 장기인보험 확대 과정에서 자본비율 하락 우려도 있어 건전성 관리, 수익성 확보의 두 과제를 챙겨야 할 것으로 보인다.

◇ 장기인보험 목표비중 30%, 초기 높은 손실 감내해야

악사손해보험을 인수 매물의 관점에서 놓고 보면 자동차보험, 또는 종합손해보험 라이선스를 확보하는 차원에서는 검토해볼만한 선택지로 회자된다. 자동차보험은 적자 구조가 만연화된 시장이기는 하나 종합손보사로 외형을 확대해 나가는 차원에서는 없어서는 안되는 포트폴리오다.

보험 유관기관 관계자는 "자동차보험 시장은 팔면 팔수록 적자가 나는 영역"이라며 "다만 기본적으로 자동차보험을 판매하면서 다른 보험상품 판매로 이어갈 수 있는 구조이다보니 보험업 확장 또는 보험사업 진출을 꾀하는 투자자 입장에서 자동차보험 네트워크를 가진 회사가 인수할 만 하다"고 말했다.

다만 그 이상의 가치를 갖기는 어려워 보인다는 게 업계의 평가다. 악사손해보험의 지난해 3분기 말 기준 자산 규모는 1조992억원이다. 국내 전체 손해보험사들의 총 자산과 비교하면 0.5%에도 못 미치는 정도다. 그만큼 시장점유율도 작고 업계에서의 지위가 낮다.

악사손해보험은 일반 장기보험, 즉 장기인보험을 확대하는 것을 숙원 사업으로 삼고 있다. 장기운전자보험, 암보험, 간편심사보험, 치아보험 등이 그 대상이다. 안정적인 캐시플로우를 만들어내면서 이익률을 높이기 위한 포석이다. 특히 자동차보험에 끼워 팔 수 있는 운전자보험은 유의미한 성과를 내고 있다.

다만 장기보험 시장의 경쟁이 치열하다보니 초기 투자금이 만만치 않다. 지난해 8월 후순위채를 발행해 악사그룹의 일본 법인으로부터 500억원의 자금을 조달한 것도 그 연장선이다. 장기인보험 확대를 위한 투자금을 충당해야 하는데에다 자본확충을 통해 초기 손실에 따른 자본감소를 메우기 위해서다.

악사손해보험 관계자는 "꽤 오랜기간 장기인보험 확대전략을 펴왔으며 지난해 전체 보험계약 포트폴리오에서 장기인보험 비중이 20%까지 올라왔다"면서 "30%까지 이 수치를 끌어올리는 것이 목표"라고 말했다.

◇ 자본비율 방어, 또 하나의 과제로

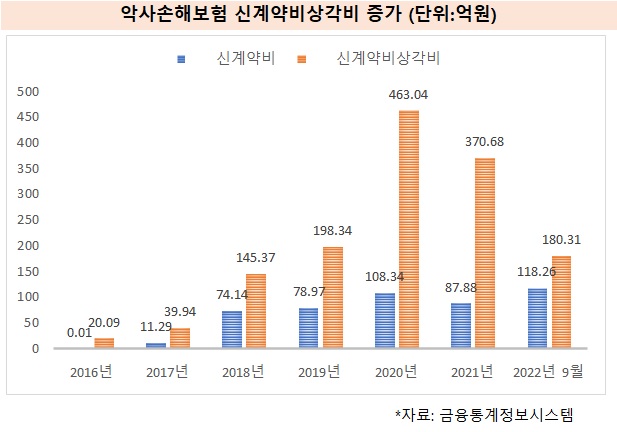

그동안 해마다 결손금이 누적돼 온 악사손해보험 입장에서 신규 사업을 확대하는 것에 리스크도 따른다. 실제로 최근 장기인보험 확대에 박차를 과정에서 이연신계약비가 크게 증가했고 이는 자본 비율을 떨어뜨리는 요인으로 작용하고 있다. 2016년 이후 해마다 신계약비상각비, 신계약비가 증가하고 있다.

2016년만해도 신계약비와 신계약비상각비는 둘을 합쳐 20억원 가량밖에 되지 않았다. 신계약비상각비가 2017년 40억원, 2018년에는 145억원, 2019년 198억원으로 매년 급증한 후 2020년 463억원으로 전년 대비 두 배 이상 증가했다. 2021년에도 370억원 수준을 유지하며 높은 비용을 기록하고 있다.

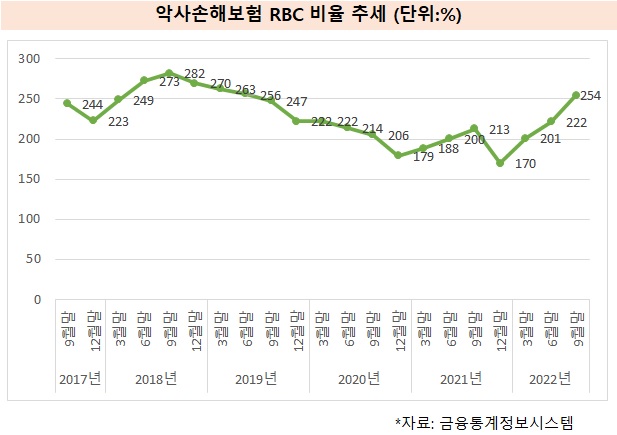

과거 자동차보험만 판매하던 때에는 악사손해보험의 RBC비율(지급여력비율)이 200%대에서 내려온 적이 없었다. 하지만 장기인보험 확대 전략을 추구하다보니 신계약비 이연 상각으로 회계상 자본이 크게 감소하게 되는 어려움도 겪고 있다. 2021년 말 RBC비율은 170%로 전 분기 대비 40%p 이상 하락하기도 했다.

보험업계 관계자는 "장기보험은 초년도 신계약비로 인해 볼륨이 커질수록 초년도 비용이 많이 잡히는 구조"라면서 "악사손해보험은 회사를 매각하기 위해 검토하는 과정에서 이같은 장기보험 판매 확대로 회사 자본이 작아보이는 결과가 발생했고 지급여력을 늘리기 위해 증자를 받거나 재보험을 늘려야 하는 상황이 발생하기도 했다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

서은내 기자의 다른 기사 보기

-

- 외국계 화랑 국내진출, '국제갤러리'에 좋을까 나쁠까

- [Company Watch]갤러리현대, 44억 에트나컴퍼니 CB 출자전환

- 국제갤러리, 국제갤러리홀딩과 60억 부동산 거래

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [Gallery Story]상하이에 공들이는 아라리오갤러리, 10년간 50억 출자

- [웹툰사 지배구조 점검]대원미디어 '스토리작', IPO 목표기한 두달 '현실성 뚝'

- [주주총회 현장 돋보기]단독대표 1년, 말 아낀 양민석 YG엔터 사장

- [Art Price Index]서울옥션, 해외 수요 덕에 억대 작품 경합률 높였다

- [이사회 모니터]SM엔터, 멤버 80% 내년 3월 임기 만료

- 그라비티, 올해는 '브라질'…20년만에 직접 진출