[포스코 이차전지 밸류체인 분석]더 촘촘해진 가치 사슬, 새로운 아성 구축①밸류체인 완성 단계...한계 드리운 '철강' 이미지 탈피

이호준 기자공개 2023-05-11 07:22:55

[편집자주]

이차전지 업계 내 지각변동이 일고 있다. 바로 후발주자인 포스코그룹이 수직 계열화 전략을 바탕으로 주도권을 쥐고 있는 것이다. 불과 5년 전인 2018년 포스코퓨처엠의 양극재 생산능력은 3600톤 수준에 머물러 있었다. 그러나 현재는 10만5000톤, 2030년에는 61만톤까지 늘어난다. 더 중요한 포인트는 지금부터다. 리튬 등 원자재부터 양음극재, 전구체에 이어 폐배터리 재활용으로 이어지는 수직계열화가 완성되면 포스코그룹은 앞으로 미래 친환경 소재 기업으로서의 지위를 새로 갖게 된다. 성장성의 한계는 어디까지일까. 포스코그룹의 소재 밸류체인에는 어떠한 강점이 있는지 더벨이 집중 조명해 본다.

이 기사는 2023년 05월 08일 15시49분 thebell에 표출된 기사입니다

포스코그룹 전체 매출에서 철강 사업이 차지하는 비중은 여전히 80%를 넘는다. 일례로 그룹내 이차전지사업의 핵심인 포스코퓨처엠과 단순 비교할 경우 직원 수는 포스코가 9배 더 많고 둘 간의 자산총계는 11배까지 차이가 난다. 이처럼 '주포'인 철강사업의 존재감은 여전히 막대하다.

그럼에도 시장이 포스코그룹에 관심을 갖는 이유는 이차전지의 미래 성장성에 있다. 당장 눈에 보이는 핵심은 촘촘한 소재 밸류체인이다. 2022년 포스코의 매출이 5% 증가할 동안 포스코퓨처엠은 65% 늘었다. 포스코가 적자를 낼 때 포스코퓨처엠 영업이익은 1년새 440억원 상승했다. 포스코홀딩스의 광물 등 원자재 사업까지 포함할 경우 이차전지를 향한 포스코그룹의 방향성은 명확해진다.

◇'소재 3강' 뛰어넘는 광물 수급 체계

이차전지 시장은 크게 '광물(리튬·니켈)→소재(전구체, 양·음극재)→완성품(배터리)'으로 밸류체인을 구성한다. 포스코그룹은 이 중 '광물→소재'로 이어지는 업스트림을 꽉 쥐고 있다. 예컨대 포스코홀딩스가 아르헨티나 염호에서 리튬을 확보하면 포스코퓨처엠이 이를 가져다 양극재를 만드는 식이다. 통상 리튬은 양극재 원가의 50% 안팎을 차지하는 것으로 알려져 있다.

단순해 보이지만 결코 흔한 일이 아니다. 광산업체와 염호 등 오랜 기간에 걸쳐 구축된 네트워킹 경험을 활용할 수 있어야 하기 때문이다. 실제 국내 업체 중 리튬을 직접 해외에서 생산하는 곳은 포스코그룹뿐이다. 포스코그룹의 경우 5년 전 아르헨티나 염호를 3100억원에 인수했다. 그해 호주 리튬광산 업체 필바라의 지분도 사들였다.

포스코그룹의 가능성을 업스트림 빼고 설명할 수 없는 이유다. 지난해부터는 1조5000억원을 들여 아르헨티나 염호 2단계 증설에 들어갔다. 2024년 상반기부터 생산이 가능하다. 호주 필바라 리튬 정광도 올 하반기부터 국내에서 가공될 예정이다. 여기에 포스코홀딩스는 최근 세계 1위 니켈 생산국 인도네시아에 니켈제련공장을 신설하기로 했다.

이 역시 '소재 3강'으로 꼽히는 에코프로, LG화학, 엘앤에프 어느 곳에서도 일어나지 않은 일이다. 니켈은 전기차용 이차전지의 성능을 결정하는 핵심 광물이다. 앞서 포스코홀딩스는 뉴칼레도니아와 호주에서도 지분 인수 등을 통해 니켈을 확보한 바 있다. 포스코홀딩스의 목표는 2030년 리튬 30만t, 니켈 22만t의 공급체계 구축이다.

◇소재 밸류체인 완성...더 기대되는 미래

상황이 이렇게 되자 시장은 포스코그룹의 친환경 미래 소재 전략에 관심을 기울이는 모습이다. 그러나 숫자 면에서는 아직 할 말이 없다. 예컨대 포스코퓨처엠의 2022년 연결재무제표 기준 매출은 3조3000억원 남짓한 수준이다. 이에 비해 철강 부문의 매출은 70조원 안팎으로 포스코홀딩스 전체 매출의 83%를 차지한다.

하지만 중요한 건 앞으로다. 철강 사업의 경우 친환경 등 경영 환경 변화 속에서 성장성의 한계가 예견된다. 실제로 사업회사 포스코의 경우 연간 매출이 지난 수년간 20조~30조원 수준에 갇혀 있다. 영업이익은 1조원대에서 3조원대까지 매년 발생했으나 글로벌 철강 시황에 따라 들쭉날쭉한 수익성을 보이기도 했다.

결국 성장 가능성이 높은 친환경 미래 소재 부문이 업계를 달구고 있다는 관측이다. 예컨대 지난해 포스코퓨처엠의 실적 중 양·음극재 사업을 영위하는 에너지 소재 부문 영업이익은 전년에 비해 287% 늘어난 1500억원으로 나타났다. 숫자로만 보면 철강 사업이 압도적이지만 성장 속도 면에선 확연한 차이가 드러난다.

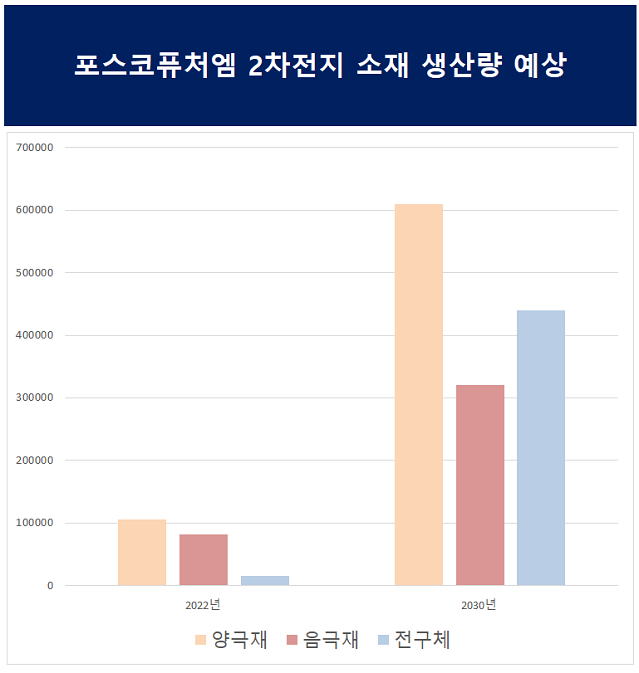

포스코그룹의 '소재 밸류체인'이 더욱 돋보이는 이유다. 일단 광물 바로 윗단인 전구체와 양·음극재 사업의 비전이 눈부시다. 2030년 기준 포스코그룹의 실질적인 양극재 목표 생산능력은 61만톤(t)으로 대략 60킬로와트시(kWh)급 전기차 640만대분이다. LG화학(2027년 34만t)보다 많고 에코프로(2030년 71만t)엔 뒤떨어지는 수준이다.

여기에 계열사 포스코퓨처엠은 1조7000억원 들여 전구체와 음극재 생산공장을 추가로 짓기로 결정했다. 전구체 공장은 중국의 코발트 생산 기업 화유코발트와 2027년까지, 음극재 공장은 자체적으로 포항에 2025년까지 짓는다. 각각 2030년 44만t과 32만t의 생산능력을 목표로 하고 있다.

'리튬(염호)·니켈(제련공장)→전구체(자체 생산)→양·음극재(자체 생산)'로 이어지는 밸류체인이 확보된 가운데 포스코홀딩스는 차세대 배터리 소재 회사와 폐배터리 재활용 사업을 위한 자회사도 여럿 갖고 있다. 규모의 경제를 맞아 수명이 길어진 전기차용 이차전지가 가격 할인 경쟁의 성격도 동시에 갖게 됐기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

이호준 기자의 다른 기사 보기

-

- 아주스틸, 420억 손상차손…PMI 통해 자산 재평가

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [중견 철강사 생존전략]단기금융상품 '두배 늘린' KG스틸, 유동성 확보 총력

- CJ대한통운, 신사업 ‘더운반’ 조직개편 착수

- ㈜LS, 배당 확대 시동…2030년까지 30%↑

- [현대차 대미투자 31조]제철소 4.25조 조달 '안갯속'…계열사 ‘책임 분담’ 주목

- 고려아연, 경영권 수성…MBK와 장기전 돌입

- [현대차 대미투자 31조]미 일관 제철소 '승부수' 현대제철, 강관 동반 '미지수'

- [현대차 대미투자 31조]현대제철 첫 해외생산 '루이지애나'...무게중심은 여전히 국내

- 포스코퓨처엠 '흔든' UBS 보고서 "집중이 성장 막는다"