[IPO 모니터]피아이이, 합병후 시총 '4900억' 고평가 논란 극복할까적용 PER 약 86배, 피어그룹은 20~50배 불과…스팩 주주 예상 수익률도 낮은 편

남준우 기자공개 2023-06-01 15:07:35

이 기사는 2023년 05월 30일 15시19분 thebell에 표출된 기사입니다

피어그룹 기업들보다 주가수익비율(PER)을 지나치게 높게 적용했다. 스팩 주주 입장에서는 합병 비율을 놓고 봤을 때 상장 후 수익률이 낮은 편이라 큰 메리트가 없다는 평가도 나온다. 거래소 예심을 통과하더라도 주주총회에서 반대표가 나올 확률도 존재한다.

◇에스에프에이, 엔시스, 이노메트리 등이 비슷한 업종

국내 최초인 만큼 주주들의 반응은 뜨겁다. 합병 공시가 나온 이후 하나금융25호스팩 주주토론방에서는 대부분의 주주들이 기대감을 드러냈다. 합병 후 시가총액이 무려 약 4900억원으로 역대 국내 스팩 합병사 중 최대 규모다.

다만 일각에서는 시가총액을 너무 높게 잡은 것이 아니냐는 의견도 나오고 있다. 유사기업들의 주가수익비율(PER)과 비교했을 때 상대적으로 높은 멀티플을 적용했다는 비판이다.

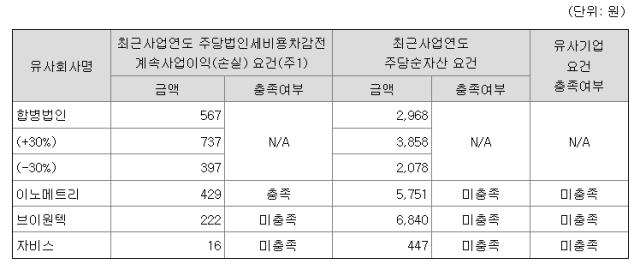

스팩 합병은 일반 IPO와 달리 절대가치 평가법으로 기업가치를 책정한다. 이에 상대가치 평가법처럼 피어그룹을 최종적으로로 선정하지는 않는다. 다만 IB나 비상장법인은 합병 후 시가총액을 책정하는 과정에서 참고 자료로는 적극 활용한다. 합병 공시를 통해서도 매출이나 주당순자산 등이 유사한 기업을 언급해 투자자의 이해를 돕는데 사용한다.

공시에 따르면 피아이이는 피어그룹으로 이노메트리, 브이원텍, 자비스 등을 고려한 것으로 보인다. 이외에도 엔시스, 에스에프에이 등도 유력한 후보다. 같은 이차전지 관련주라는 점에서 공통점이 있다.

투자은행(IB) 업계에 따르면 최근 이들의 PER은 약 20~50배 수준에서 형성되어 있다. 시가총액이 가장 높은 에스에프에이는 약 18배다. 이외에 이노메트리 45배, 엔시스 37배 등이다.

◇하나금융25호스팩 주주 수익률, 약 30% 내외 예상

반면 합병 후 시가총액과 작년 당기순이익을 기준으로 책정한 피아이이의 PER은 약 86배에 달한다. 피아이이의 2022년 당기순이익은 57억원으로 합병 후 시가총액과 비교했을 때 상대적으로 작은 편에 속한다.

피아이이와 주관사인 하나증권은 향후 5년간 추정 실적을 장밋빛으로 제시했지만 이에 대한 의문을 가지고 있는 스팩 주주도 많은 것으로 보인다. 피아이이는 2023년 영업이익을 2022년(67억원)의 두 배가 넘는 179억원으로 제시했다. 이후 2024년 267억원, 2025년 393억원을 거쳐 2027년 677억원을 기록할 것으로 전망했다.

합병 비율을 놓고 봤을 때 스팩 주주의 수익률도 그리 높지는 않을 전망이다. 기대 수익률일 낮은 상황에서 밸류에이션 고평가로 향후 주가가 하락할 수도 있지 않냐는 평가가 나오고 있다.

피아이이와 하나금융25호스팩의 합병 비율은 1대 0.7386615다. 이를 토대로 책정된 피아이이의 합병가액은 1만3538원이다. 하나금융25호스팩 공모가가 1만원인 점을 고려하면 합병 후 주주들이 얻을 수 있는 수익률이 공모가 2000원인 스팩만큼 높지는 않다.

예비심사를 통과하더라도 주주총회 표결에서 반대표가 나올 수도 있다. 스팩합병의 경우 출석한 주주 3분의 2 이상의 동의와 발행주식 수 3분의 1 이상의 승인을 얻지 못하면 합병은 자동으로 무산된다.

작년 IBSK제13호스팩과 스튜디오삼익의 합병안은 거래소 심사를 통과했지만 스팩 주주총회에서 주주들의 반대로 무산된 바 있다. 당시 스튜디오삼익의 기업가치가 과하게 산정됐다는 주주의 비판이 거셌다.

출처 : 하나금융25호스팩 공시

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]배터리솔루션즈 "IPO 계획 변함없다"

- 다나와 "그래픽카드 거래액 증가…신제품 출시 효과"

- 메리츠증권 PBS 진출 사력…NH증권 키맨 영입 '불발'

- VIP운용 조창현 매니저, '올시즌 2호' 4년만에 내놨다

- [2025 주총 행동주의 리포트]머스트의 조용한 '구조 개입'…침묵이 아닌 설계

- 한국증권, 채권형 중심 가판대 재정비

- 알토스벤처스, 크림 구주 인수 검토…1조보다 낮은 밸류

- 한화증권, 해외 라인업 강화 스탠스 '고수'

- [연금시장에 분 RA 바람]금융사도 일임 경쟁 참전…관건은 은행권 확보

- [택스센터를 움직이는 사람들]"고객만족 최우선시, 시나리오별 절세 노하우 제공"

남준우 기자의 다른 기사 보기

-

- '글로벌 운용사' ZCG, 첫 국내 펀딩 도전한다

- 한앤코·정광섭 CFO 또 동행, SK스페셜티 재무통으로

- KCGI·미래에셋, '중복 상장 논란' 에식스솔루션즈 엑시트 플랜은

- '인프라 강자' 스톤피크, 아시아 2호 펀드 조성 추진

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진