[비상장사 재무분석]팜한농, '이익잉여금'이 보인다③EBITDA 개선에 등급 상향 가능성도 확대

박기수 기자공개 2023-08-31 14:40:33

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2023년 08월 25일 13시52분 THE CFO에 표출된 기사입니다

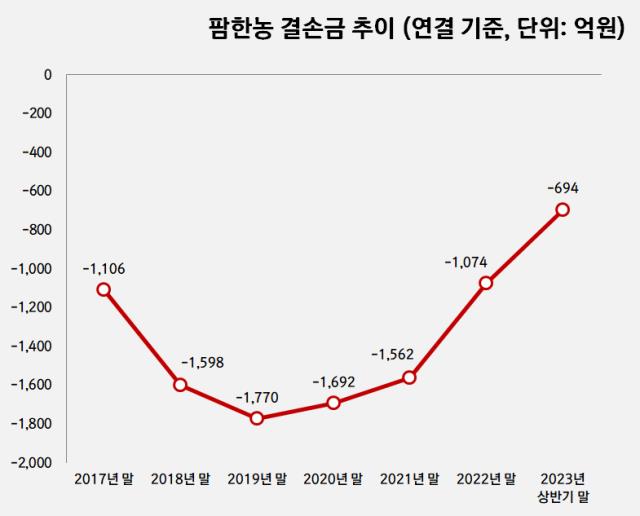

25일 금융감독원 전자공시시스템에 따르면 팜한농의 올해 상반기 말 연결기준 결손금은 694억원이다. 작년 말 1074억원에서 6개월 만에 결손금이 380억원 감소했다.

팜한농은 2010년대 중반 신용등급이 투기등급(BB+)으로까지 떨어졌을 정도로 유동성과 재무건전성 모두 좋지 못한 곳이었다. 그러다 LG화학으로 편입된 이후 사업 구조조정과 재정비를 통해 현재 작물보호제 시장에서 존재감을 드러내는 기업으로 변모했다.

LG화학 자회사로 편입된 2016년 당해 말 팜한농의 결손금은 1236억원이었다. 이후에도 작년 말까지 1000억원대 결손금을 오고가다 올해 상반기 380억원의 순이익을 거두면서 결손금을 크게 줄였다.

팜한농의 현재 신용등급은 A(안정적)다. LG화학 인수 이후 작물보호 부문을 중심으로 한 양호한 영업수익성을 확보했고 재무구조도 안정적인 수준을 유지 중이다. 무엇보다도 LG화학이라는 든든한 뒷배가 생겼다는 점이 크다. 한국신용평가 역시 신용등급 평가 과정에서 LG그룹의 지원 가능성을 고려했다.

팜한농은 2018년 이후 농약 및 비료 부산물 처리 등 환경복구비용을 충당부채로 설정, 매년 운전자금 부담이 지속하고 있지만 부채비율과 순차입금비율 모두 일정 수준에서 유지하고 있다. 올해 상반기 연결 부채비율과 순차입금비율은 각각 148%, 76.3%다.

순차입금 비중이 얼핏 높아보이지만 양호한 상각전영업이익(EBITDA) 창출로 금융비용은 자체적으로 충분히 대응할 수 있는 능력이 있다. EBITDA/금융비용은 2021년 5.57배를 기록한 데 이어 작년에는 6.3배를 기록했다. 올해 역시 상반기 기준 750억원의 EBITDA를 기록했다. 반기 수익이 연간 수익보다 많은 사업 특성을 고려해도 올해 팜한농은 견조한 수익을 뽑아낼 것으로 보인다.

등급 상향 가능성도 점점 커진다. 한국신용평가는 신용등급 상향 가능성 증가 요인으로 △EBITDA/매출 13% 이상 △순차입금/EBITDA 2.5배 이하 유지를 들었다. 올해 상반기 팜한농은 EBITDA/매출로 14.6%를 기록했다. 작년 말 순차입금/EBITDA는 아직 4.45배를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]한화오션, 그룹 상장사 중 매출 성장률 '1위'

- [Financial Index/한화그룹]한화에어로, TSR 압도적 선두…솔루션 주주는 '근심'

- [Financial Index/한화그룹]한화그룹, 방산·조선 빼면 전부 PBR 0.5배 미만

- [Financial Index/한화그룹]방산·태양광 희비 '극명'…솔루션 ROE 악화 심화

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI