[상속 & 거버넌스]발렌베리·이케아…스웨덴이 남긴 선례재단·해외이전 등으로 오너십 유지…상속세 폐지 뒤 리쇼어링

원충희 기자공개 2024-02-26 08:16:28

[편집자주]

최근 진행 중인 OCI그룹과 한미사이언스 간의 경영통합 시작은 한미약품그룹 총수일가의 상속세였다. 통상 지분 매각과 주식담보대출 등으로 재원을 마련하는 데 이어 주식교환과 공동경영이란 승부수를 던졌다. 상속세 이슈가 지배구조 이슈로 전환된 격이다. 최근 10년간 상속·증여세 이슈가 있었던 그룹들을 찾아 이들의 유형과 주주구성 및 지배구조 변화를 살펴봤다.

이 기사는 2024년 02월 15일 15:39 THE CFO에 표출된 기사입니다.

그렇다면 현행 상속세 제도가 지속될 경우 기업구조는 어디까지 변화할 수 있을까. 한때는 국내보다 더 높은 세율을 매겼던 스웨덴의 경우 국경을 넘은 매각과 해외이전 사례도 있었다. 결국 스웨덴은 상속세를 폐지하고 자본이득세 개념을 대안으로 도입했다.

◇상속세 70% 매겼던 스웨덴, '발렌베리 재단'은 우회 산물

오너십 승계와 상속세는 국내 기업들의 강력한 지배구조 변동 원인 중 하나다. 대기업뿐만 아니라 중견·중소기업도 마찬가지다. 아예 경영권 포기까지 간 사례도 있다. 국내 1위 손톱깎이 회사 쓰리세븐은 2008년 창업주 김형규 회장 타계 후 유족들이 150억원의 상속세 부담으로 회사 경영권을 중외홀딩스에 매각했다.

밀폐용기 국내 1위 기업인 락앤락도 2017년 창업주 김준일 회장이 상속세 부담을 이유로 홍콩계 사모펀드 앵커에쿼티파트너스에 회사를 1조원에 팔았다. 국내 1위 종자기업 농우바이오, 국내 1위인 콘돔 제조사 유니더스도 상속세 문제로 인해 회사를 매각한 케이스다.

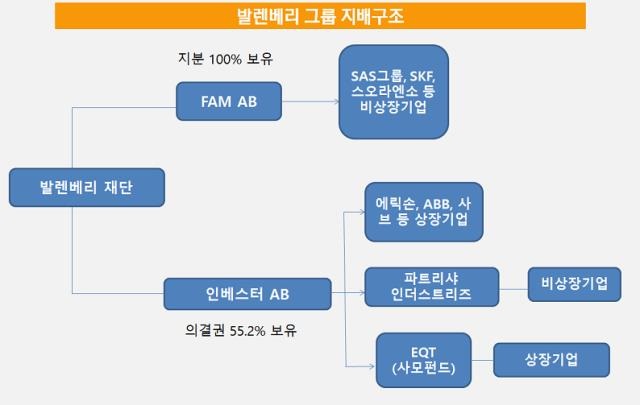

그렇다면 해외기업은 어떨까. 이건희 선대회장 타계 전 삼성의 승계와 지배구조 개편 벤치마킹 대상으로 자주 거론된 곳은 스웨덴 발렌베리 가문이었다. 스웨덴 GDP의 20~30%를 담당하는 거대 기업집단 발렌베리 그룹은 5대에 걸쳐 160년 동안 한 가문이 소유해 왔으나 직접 경영에 참여하진 않는 구조다.

발렌베리 가문이 세운 3개 재단이 지주회사인 '인베스터 AB(Investor AB)'의 의결권 50% 이상을 갖고 그 산하에 약 100여개 계열사가 포진해 있다. 공익재단에 상속·증여세를 부과하지 않기 때문에 발렌베리 가문은 이런 방식으로 오너십을 물려줄 수 있었다. 지배구조 정점에 있는 재단의 이사장 자리를 후대에 계승했다.

사실 발렌베리 가문의 이 같은 승계 배경에는 상속·증여세 이슈가 있었다. 한때 스웨덴의 세율이 70%에 달했을 정도였기 때문이다. 창업 2세대 두 번째 총수였던 마르쿠스 시니어(Marcus Wallenberg Sr.) 부부를 위한 기념재단과 3세대 총수였던 마르쿠스 주니어 부부의 이름을 딴 재단이 각각 1960년, 1963년에 설립됐고 마르쿠스 주니어(1946~1982년 활동) 시기에 재단을 통한 상속세 감면과 기업승계의 틀이 완성됐다.

◇아스트라제네카·이케아, 해외로 넘어간 선례들

이외에 스웨덴 기업들 중에 상속세 이슈로 지배구조가 크게 변동한 사례는 여럿 더 있다. 아스트라제네카나 이케아 등은 상속세 이슈 탓에 해외로 이전했다 리쇼어링한 케이스다.

코로나 백신으로 유명한 '아스트라제네카'는 1984년 스웨덴 ASTAR AB 설립자의 미망인이 숨진 뒤 유가족 상속세를 내기 위해 주식을 모두 처분했고 영국 제네카(Zeneca)에 인수 합병되면서 1999년 만들어진 기업이다. 이 회사는 결국 발렌베리 그룹 산하에 들어오면서 간접적으로 스웨덴으로 돌아왔다.

스웨덴 기업이었던 가구회사 이케아는 네덜란드로 본사를 옮기고 창업자 잉바르 캄프라드(Ingvar Kamprad)는 스위스로 이민을 갔다. 이케아는 상속세가 폐지된 후 10년이 지난 2014년에 스웨덴으로 돌아왔다.

스웨덴은 결국 2004년 상속세를 폐지하고 그 반사효과로 부유세가 늘어나자 2007년에는 부유세도 폐지했다. 유럽연합(EU) 소속인 만큼 국경을 넘어서 자본유출이 심해진 탓이다. 대신 자본이득세 제도를 도입했다. 상속재산(주식, 채권, 부동산 등)에 세금을 물리지 않는 대신 그 재산을 처분해 매각이익이 발생하는 시점에 과세하는 방식이다.

국내에선 발렌베리 그룹 같은 상속·승계는 어려운 게 현실이다. 상속세 및 증여세법(16조)상 공익재단은 의결권 있는 발행주식 또는 출자총액에 5% 미만까지를 보유할 수 있고 이에 대해서만 세금이 면제된다. 이를 넘길 경우 초과분의 최대 60%까지 증여세가 부과된다. 때문에 다수의 재벌그룹은 계열재단이 5% 미만의 지분을 보유토록 해 지배력 확보에 이용하고 있다.

이재용 회장이 2015년 삼성생명공익재단과 삼성문화재단 이사장으로 선임될 때 재계와 시민단체 등에선 상속 및 지배력 확보 등을 위한 사전작업 아니냐는 의혹이 일었던 것도 이 때문이었다. 상당수 재벌그룹들이 재단을 지배구조를 위해 활용하기도 했다. 삼성을 향한 정치권과 시민사회의 눈초리를 더욱 날카로워졌고 삼성 측은 재단을 우회상속에 활용하지 않겠다고 공언하기에 이르렀다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- SK디스커버리-이지스엔터, '프롭티어' 출자 단행

- [로펌 리더십 돋보기]'금융·기업통 대표체제' 화우, 경영권 분쟁서 존재감 각인

- [2024 PE 애뉴얼 리포트]IMM크레딧앤솔루션, 펀드레이징 시장서 존재감 드러냈다

- [2024 PE 애뉴얼 리포트]내실 다진’ 이상파트너스, 투자·회수부문 성과 돋보였다

- [thebell desk]어피너티의 렌터카 딜레마

- [석유화학 유동성 점검]'자본잠식' 위기 탈출 효성화학, 현금확보 '총력'

- 특수가스 품는 효성티앤씨, 9200억 조달 방안은

- [한진칼 CEO 성과평가]‘조현민 파트너’ 노삼석 사장, ‘현장 경영’ 빛났다

- [애경케미칼 밸류업 점검]화학업종 다운사이클 극복할 히든카드는

- 초기투자AC협회, 첫 어워즈 행사…생태계 확장 시동

원충희 기자의 다른 기사 보기

-

- [thebell desk]집단사고와 에코체임버, 그리고 터널비전

- [이슈 & 보드]CJ라이브시티 관여한 CJ ENM 이사 '7년간 총 17명'

- [이슈 & 보드]좌초된 CJ라이브시티, CJ ENM 이사회 판단은

- [이사회 개편 프리뷰]'2조 육박' 롯데관광개발, 자산재평가의 명암

- [이사회 개편 프리뷰]'기업분할'로 엇갈린 SK디앤디와 NHN

- [이사회 개편 프리뷰]'자산 2조' 카카오·CJ·SK, 준비 완료된 이유

- [Board change]유진기업, 이사회 개편 시간이 다가온다

- [Board change]NHN, 자산 2조 임박…제2의 분사 카드 있나

- [이슈 & 보드]롯데지주의 유동성 분기점, 2022년 계열사 투자·지원

- 밸류업도 '워싱'