[Earning & Consensus]솔루스 주가 상승이 만든 롯데정밀 '서프라이즈'[컨센서스 상회]솔루스첨단소재 주가, 연말 대비 27%↑…보유 지분, 공정가치 반영

김동현 기자공개 2024-05-02 10:25:22

이 기사는 2024년 04월 29일 17:51 THE CFO에 표출된 기사입니다.

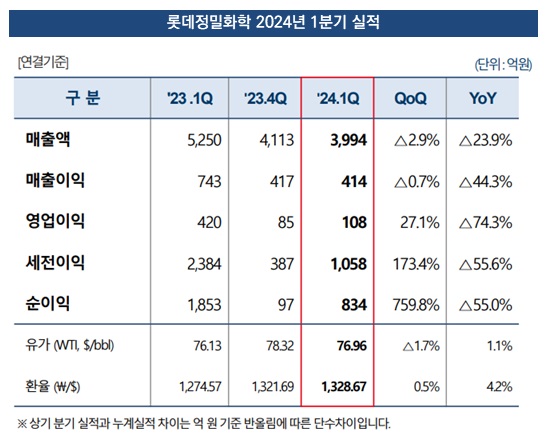

29일 롯데정밀화학은 올해 1분기 실적으로 매출 3994억원, 영업이익 108억원, 당기순이익 834억원을 기록했다고 공시했다. 전년 동기 대비 매출은 23.9% 줄고 영업이익과 당기순이익은 각각 74.3%와 55.0% 감소했다.

지난해 1분기와 비교했을 때 실적 악화가 일어났지만 수익성 지표에선 시장 전망치보다 높은 실적을 기록했다. 시장은 롯데정밀화학이 올해 1분기 영업이익 91억원, 당기순이익 134억원을 거뒀을 것으로 예상했다. 그러나 뚜껑을 열어보니 영업이익은 전망치 대비 소폭 상회했고 당기순이익은 6배 이상의 높은 수치를 나타냈다.

롯데정밀화학은 2020년 이후 당기순이익이 큰폭의 변동성을 보였다. 2020년 1988억원 수준이던 당기순이익이 이듬해 5855억원까지 올랐다가 다시 2022년에는 1462억원, 2023년에는 1820억원으로 각각 내려앉는 등 일정한 흐름을 보이지 않았다.

롯데정밀화학은 이러한 변동의 요인으로 솔루스첨단소재 지분 투자를 꼽는다. 케미칼(염소·암모니아)과 그린소재(셀룰로스)를 양대 사업 부문으로 둔 롯데정밀화학은 2020년, 그룹 화학군의 이차전지 소재 시장 진출에 발맞춰 솔루스첨단소재에 지분을 투자했다.

다만 직접 사업을 목적으로 하는 것이 아닌 재무적투자자(FI)로 지분을 출자했다. 사모펀드(PEF) 운용사인 스카이레이크가 솔루스첨단소재 인수 과정에서 설립한 스카이스크래퍼 롱텀 스트래티직 사모투자 합자회사에 2900억원을 출자(지분율 96.63%)했고, 이 합자회사가 솔루스첨단소재의 최대주주(41.06%)인 스카이레이크 롱텀 스트래티직 인베스트먼트의 지분 41.04%를 갖는 방식이다.

이에 따라 롯데정밀화학은 매 결산일마다 솔루스첨단소재 최대주주의 지분가치를 당기손익상 공정가치 측정 금융자산으로 인식하고 있다. 쉽게 말해 솔루스첨단소재의 주가가 오르면 롯데정밀화학이 인식하는 가치도 올라간다는 의미다.

올해 1분기 솔루스첨단소재 주가는 연말 대비 27.5% 오른 1만6890원(3월29일 종가)이었다. 롯데정밀화학의 지분 간접투자 이후 주가가 가장 높았던 2021년 11월19일(5만4212원) 대비 3분의 1 수준이지만 최근 1년 사이 최저점(2023년 11월1일 장중 1만650원)을 지나 상승하는 흐름을 보이고 있다.

4월 들어서도 솔루스첨단소재가 인공지능(AI) 장비에 들어갈 동박 공급 승인을 얻었다는 소식이 전해지며 주가는 상승세가 이어지고 있다. 이날 기준 솔루스첨단소재의 종가는 전일 대비 2.6% 오른 1만8570원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

김동현 기자의 다른 기사 보기

-

- [HD현대그룹 CEO 성과평가]수주목표 '100% 상회', 실적으로 입증한 조선 계열사

- 현대차, 1조 자사주 매입 시동...매입액 70% '밸류업' 활용

- 특수선 '원팀'의 가능성

- [HD현대그룹 CEO 성과평가]조선 회복사이클 탄 정기선 수석부회장

- '역합병' 3년 한화에너지, 상반된 ㈜한화·한화시스템 가치 변화

- ['사업가 트럼프' 거래의 방식]'디펜스' 없는 삼성중공업, 무기는 FLNG

- [2024 이사회 평가]현대위아, 평가개선 프로세스 못미치는 경영성과 지표

- ['사업가 트럼프' 거래의 방식]한발 앞섰던 HD현대, 누적 경험치 자신감

- [더벨 경영전략 포럼 2024]"외부 리스크 높은 국내 석유화학, 원료·수출 다변화 필요"

- 현대모비스 TSR 30% 목표, 투자회수 사이클 자신감