'역합병' 3년 한화에너지, 상반된 ㈜한화·한화시스템 가치 변화 ㈜한화, 취득액 밑돈 장부가…고려아연 보유지분 인수, 배당수익 확대

김동현 기자공개 2024-11-25 08:33:42

이 기사는 2024년 11월 22일 14:29 thebell 에 표출된 기사입니다.

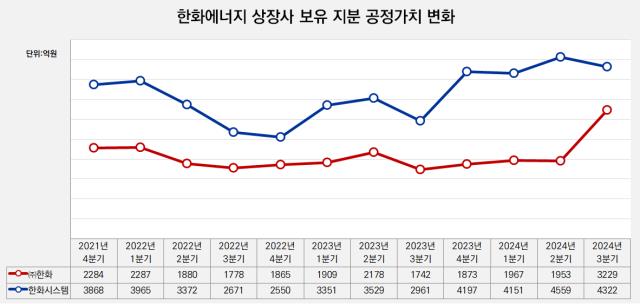

한화에너지가 그룹 지주사격인 ㈜한화와 방산 계열사 한화시스템 지분을 보유하기 시작한 것은 약 3년 전이다. 2021년 모회사였던 에이치솔루션을 역합병하며 에이치솔루션의 ㈜한화 지분(이하 보통주 기준 4.24%)과 한화시스템 지분(13.41%)이 한화에너지로 넘어왔다.

그해에 한화에너지의 ㈜한화 지분 추가 취득 및 한화시스템 유상증자 등으로 한화에너지가 보유한 각사 지분율은 ㈜한화 9.70%와 한화시스템 12.80%로 고정됐다. 올해 2차례에 걸쳐 ㈜한화 지분 확대에 나서기 전까지 이러한 지분율은 3년 동안 유지되며 한화에너지는 ㈜한화와 한화시스템의 2대주주 자리를 지켰다.

한화에너지는 보유한 각사 지분을 장기투자자산으로 분류하고 기타포괄손익상 공정가치측정금융손익으로 잡았다. 당장의 수익 가능 자산(당기순이익)으로 보지 않고 추후 주식 매도 시 수익·비용에 계산할 수 있게 기타 자산으로 분류했다. 한화에너지가 보유한 ㈜한화, 한화시스템 지분은 상장사인 만큼 시장 가격에 따라 공정가치(장부금액) 평가를 받았다.

2021년 말부터 분기별 ㈜한화, 한화시스템 지분에 대한 공정가치는 취득원가에 못 미쳤다. ㈜한화 장부금액은 취득원가 2498억원과 비교했을 때 많게는 30% 이상까지 차이가 나며 두자릿수대 이상의 격차를 보였다. 지난 7월 공개매수로 ㈜한화 지분율을 14.9%까지 끌어올린 3분기에도 취득원가(3670억원)와 공정가치(3229억원)간 12% 정도의 차이가 발생했다. 이는 한화시스템도 마찬가지로 2022년 4분기 공정가치는 취득원가(4230억원) 보다 40% 적은 2550억원을 기록한 적도 있다.

공정가치가 취득원가 대비 낮게 형성된 원인으로는 부진한 주가 흐름을 꼽을 수 있다. 2021년 말 3만1400원이었던 ㈜한화 주가는 등락을 거듭했다. 지난해 7월 3만3400원까지 오르기도 했지만 대체로 3만원선 아래에 주가가 머물렀다. 한화시스템 주가도 2021년 말 종가 1만6000원 아래에서 주가가 움직였다.

다만 한화시스템의 경우 지난해부터 방산 수혜주로 시장 관심을 받아 주가가 급등했고 덕분에 올해 2분기(4559억원)와 3분기(4322억원)에는 취득원가 대비 높은 장부가를 기록했다. 같은 기간 한화시스템의 분기별 종가는 2분기 말 1만8860원, 3분기 말 1만7880원이었다.

한화에너지의 계열 상장사 보유 주식이 순이익에 직접적인 영향을 주진 않지만 회사 입장에선 지분 보유에 따른 배당수익을 올리는 역할을 한다. 한화에너지는 2022년부터 ㈜한화에서 매년 64억원의 배당금(우선주 포함)을 받았다. 한화시스템은 2022년 39억원의 배당금을 한화에너지에 집행한 뒤 이듬해 60억원, 올해 68억원 등으로 금액을 올렸다.

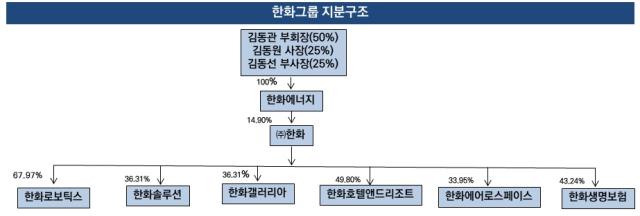

다음달 9일로 예정된 한화에너지의 고려아연 보유 ㈜한화 지분 인수가 끝나면 ㈜한화 지분율은 22.16%까지 올라간다. ㈜한화가 예년과 같은 배당금(보통주 750원·우선주 800원)을 유지하면 보통주에 대한 배당금으로만 125억원에 육박하는 수익을 올릴 수 있다. 이는 한화임팩트(지분율 52.07%, 배당수익 521억원)와 함께 한화에너지 배당수익을 책임지던 한화컨버전스(100%)의 배당금(85억원)보다 많은 금액이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [제약바이오 현장 in]제놀루션 "침체기 끝났다, 주력 3개 사업 2025년 변곡점"

- [i-point]바이오솔루션, 중국 하이난서 '카티라이프' 단독 강연

- [삼성·SK 메모리 레이스]하이닉스 대세론 '재확인', 300단대 낸드 조기 양산

- [클라우드 키플레이어 MSP 점검]안랩클라우드메이트, 공공시장 공략 전략 '네이버 동맹'

- 삼성전자, 10nm 미만 D램에 '핀펫' 도입

- LG유플러스, AIDC·유통구조 효율화 '밸류업 관건'

- 대웅제약 중국 '나보타' 허가심사 3년, 무엇이 발목잡나

- [i-point]엔켐, 26일부터 이틀간 2500억 공모 CB 청약

- [thebell interview]지허 "비전 글라스로 더 풍성한 와인 경험 제공할 것"

- [K-로보틱스 리빌딩 전략]1조 외형 '흔들', 반등 가능성은

김동현 기자의 다른 기사 보기

-

- '역합병' 3년 한화에너지, 상반된 ㈜한화·한화시스템 가치 변화

- ['사업가 트럼프' 거래의 방식]'디펜스' 없는 삼성중공업, 무기는 FLNG

- [2024 이사회 평가]현대위아, 평가개선 프로세스 못미치는 경영성과 지표

- ['사업가 트럼프' 거래의 방식]한발 앞섰던 HD현대, 누적 경험치 자신감

- [더벨 경영전략 포럼 2024]"외부 리스크 높은 국내 석유화학, 원료·수출 다변화 필요"

- 현대모비스 TSR 30% 목표, 투자회수 사이클 자신감

- ['사업가 트럼프' 거래의 방식]한화그룹 등에 업은 미 필리조선, 계열사 역량 집중

- [2024 이사회 평가]대주주 이사회 참여 금호타이어, 평가개선·견제 '아쉬움'

- [2024 이사회 평가]HL만도, 경영성과에 달린 '육각형'

- ['사업가 트럼프' 거래의 방식]"K군함 협력" 한마디에 들썩, 에너지선·함정 MRO '개화'