[2금융권 연체 리스크]SBI저축, 리테일 확대 '반작용'…연체율 빠른 상승세지난해 말 4.9%…부동산PF 영향 미미, 중소기업·개인신용 비중 확대

김서영 기자공개 2024-05-31 12:32:12

[편집자주]

올해 제2 금융권의 최대 화두는 건전성 관리다. 고금리 기조가 장기화하며 차주들의 상환 능력이 급격히 저하되고 있다. 은행권에 비해 상대적으로 저신용 차주의 비중이 큰 카드사와 캐피탈사, 저축은행들이 본격적으로 연체 리스크에 직면할 것으로 전망된다. 2금융권 각 금융사별 건전성 지표 흐름과 차주별 관리 현황 등을 심층 분석해본다.

이 기사는 2024년 05월 29일 14시23분 THE CFO에 표출된 기사입니다

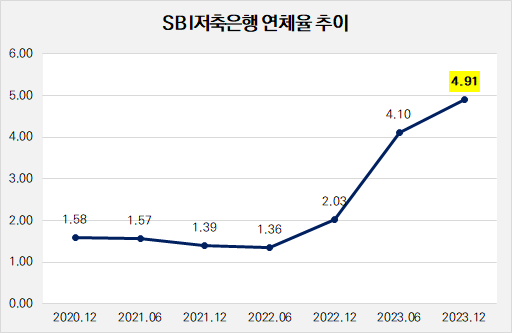

◇지난해 연체율 4.91%, 하위 15위…신규 영업 위축 탓

지난해 말 기준 SBI저축은행의 연체율은 4.91%로 나타났다. 이는 전체 79개 저축은행 가운데 15번째로 낮은 수준이다. SBI저축은행과 함께 4%대 연체율을 기록한 저축은행은 BNK저축은행, KB저축은행 등 6개사다. 자산 규모 대비 경쟁사로 꼽히는 OK저축은행은 6.86%, 한국투자저축은행은 5.14%를 기록했다.

지금까지 SBI저축은행의 연체율은 2% 이하로 유지됐으나 지난해 6월을 기점으로 급상승했다. 2022년 6월 1.36%까지 내려간 연체율은 같은 해 말 2.03%로 올랐고, 이듬해 6월 4.1%까지 치솟았다. 지난해 말에는 반년 만에 연체율이 0.81%p 상승했다.

SBI저축은행 관계자는 "특정 분야에서 연체가 발생한다기보다 금리 상승으로 인해 차주들이 상환 능력이 약화했다고 볼 수 있다"며 "특히 연체율 계산의 모수가 되는 대출자산과 수신자산이 지난해 모두 감소했기 때문에 연체율 상승을 이끌었다"고 밝혔다.

지난 몇 년간 장기화된 고금리 기조로 신규 영업이 위축돼 대출채권 규모가 줄었기 때문이라는 설명이다. 작년 말 기준 총대출 잔액은 12조2307억원으로 작년 3월 말 13조8380억원과 비교해 11.62% 감소했다. 특히 기업자금대출이 2022년 말 7조745억원에서 지난해 말 5조5084억원으로 22.14% 줄었다.

SBI저축은행은 부동산PF 대출을 거의 취급하지 않아 기업대출 연체 리스크에서는 비교적 자유로웠다는 분석이다. 작년 말 기준 PF대출 잔액은 1147억원으로 연체액 3억원, 연체율 0.27%로 나타났다. 건설업과 부동산업 연체율도 각각 5.15%, 2.57%로 높지 않은 편이다.

다만 기업대출 가운데 중소기업의 비중이 늘었다는 점에서 연체율 관리가 요구된다. 작년 말 중소기업 대출 잔액은 5조3500억원으로 기업대출의 97.1%를 차지했다. 2020년 말 중소기업 대출 비중은 95.8%(3조8167억원)로 3년 만에 1.3%p 증가했다.

지난해 말 1년 만기 기업일반대출(무보증대출 기준)의 최고 적용금리는 19.9%로 나타났다. 2020년 말 최고 적용금리가 12%였던 것과 비교하면 7.9%p 상승한 수준이다.

◇리테일 강화 전략, 여신금리 상승에 차주 상환 능력 '위축'

SBI저축은행은 부동산PF 대신 리테일 강화를 택했다. 그러나 고금리 시기 개인신용이나 개인사업자 등 차주들의 상환 능력이 떨어지면서 연체율이 높아지는 부메랑이 됐다. 저축은행 차주들은 1금융권과 비교해 중저신용자들이 많고, 자영업자와 중소기업이 많아 금리 인상에 취약할 수밖에 없기 때문이다.

중소기업 대출에서 개인사업자가 차지하는 비중이 갈수록 커졌다. 작년 말 기준 개인사업자 대출 잔액은 3조4075억원으로 나타났다. 이는 중소기업 대출에서 63.7%에 해당하는 규모다. 2020년 말과 비교했을 때 개인사업자 대출 잔액은 1조5988억원이었고, 비중은 41.9%였다. 3년간 개인사업자 대출 규모는 113%, 비중으로는 21.8%p 확대됐다.

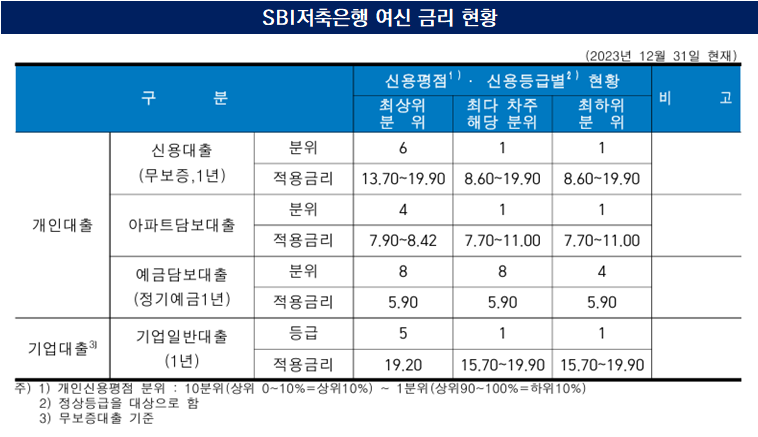

특히 SBI저축은행은 가계대출 비중도 늘려왔다. 지난해 말 가계대출 잔액은 6조4113억원으로 전년(6조8054억원)과 비교해 줄었다. 반면 비중은 52.42%로 1년 새 3.39%p 확대됐다. 개인대출은 크게 △신용대출(무보증·1년) △아파트담보대출 △예금담보대출(정기예금1년)로 나뉜다. 부실 위험이 큰 개인대출의 여신금리가 전반적으로 상향됐다.

지난해 말 최다 차주에 적용되는 금리는 신용대출의 경우 8.6~19.9%로 나타났다. 2020년 말(5.5~23.9%)과 비교하면 금리 상단은 낮아졌으나 하단이 높아졌다. 아파트담보대출과 예금담보대출의 적용금리 상단은 각각 11%와 5.9%로 나타났다. 2020년 말에는 각각 9.3%와 4.7% 수준이었다.

취약 차주가 몰려 있는 소액신용대출 연체율도 모니터링이 필요하다. 소액신용대출이란 300만원 이하의 신용대출로 갚을 여력이 떨어지는 차주들이 많다. 대출 자체는 쉽지만, 최상단 금리에 맞닿아 있다. 지난해 말 소액신용대출은 2145억원으로 3월(1954억원)과 비교해 9.77% 증가했다. 연체액은 거의 증가하지 않았으나 대출 잔액이 커지며 연체율이 소폭 하락해 3.82%를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

- [여전사경영분석]IBK캐피탈, 지분법 손실에 순익 '뒷걸음'…올해 GP 역량 강화

- 우리은행, 폴란드에 주목하는 이유

- [Policy Radar]금감원, MBK발 사모펀드 전방위 점검...LBO 방식 손볼까

- [캐피탈사 리스크 관리 모니터]우리금융캐피탈, 잠재 위험 대비 수입차 고액여신 집중 관리

- [NPL 경영분석]하나F&I, 전략적 채권 회수 지연…순익 감소, 부채비율 상승

김서영 기자의 다른 기사 보기

-

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드

- [건설사 인사 풍향계]이종원 회장의 '선택', 임기영 HS화성 신임 대표

- [건설사 PF 포트폴리오 점검]GS건설, 브릿지론 '2조' 돌파…연내 본PF 전환할까

- [GS건설을 움직이는 사람들]조성한 부사장, 글로벌 경쟁력 강화할 '토목 전문가'

- 허윤홍 GS건설 대표 "선별 수주로 리스크 관리 강화"

- [GS건설을 움직이는 사람들]김동욱 부사장, 플랜트사업 '외형 성장' 드라이브

- [GS건설을 움직이는 사람들]남경호 부사장, 건축·주택사업 '혁신' 꾀할 적임자

- [건설사 PF 포트폴리오 점검]코오롱글로벌, 대전 선화3차 본PF 전환에 '안도'