[Rating Watch]'등급상향' 노리는 LG CNS, 관건은 '실적 변동성'정기평가 앞두고 상향트리거 이탈…낮아진 실적에 IPO 밸류 산정도 '고심'

백승룡 기자공개 2024-06-17 15:34:14

이 기사는 2024년 06월 12일 07시56분 thebell에 표출된 기사입니다

◇ 정기평가 앞두고 궤도 이탈한 LG CNS…신용등급 상향 문턱에서 ‘고배’

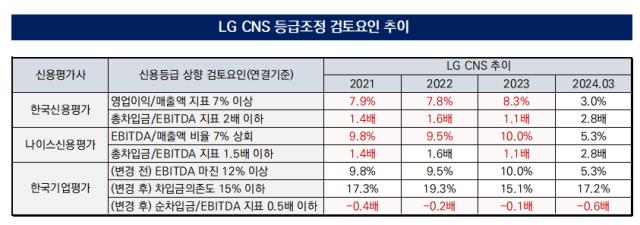

12일 신용평가업계에 따르면 한국신용평가·한국기업평가·나이스신용평가는 최근 회사채 정기평가에서 LG CNS의 신용등급(AA-/안정적)을 유지하기로 했다. 지난 2009년 A+에서 AA-로 상향 조정된 이후 15년 동안 같은 등급을 유지하던 LG CNS는 지난해까지 주요 상향 트리거를 충족하면서 등급전망(아웃룩) 조정 기대감이 높아진 상태였다.

LG CNS가 신용등급 상향 문턱에서 고배를 마신 것은 신용평가사들의 정기평가를 앞두고 올 1분기 실적 변동성이 급격히 커지면서다. LG CNS는 1분기 연결기준 매출액이 1조704억원으로 전년동기(1조490억원) 대비 소폭 증가했지만, 같은기간 영업이익은 632억원에서 323억원으로 절반 가까이 줄었다. LG CNS의 영업이익이 2018년부터 지난해까지 5년 연속 성장세를 거듭했던 것을 고려하면 ‘어닝쇼크’ 수준이었다.

이익창출력이 급격히 줄면서 상향 트리거에서도 이탈했다. 한국신용평가는 LG CNS의 등급 상향검토요인으로 △영업이익률 7% 이상 △상각전영업이익(EBITDA) 대비 총차입금 2배 이하 등을 제시하고 있는데, LG CNS는 지난해까지 3년 연속 넉넉하게 충족하는 모습을 보였다. 그러나 정작 정기평가를 앞두고 ‘영업이익률 3%’, ‘총차입금/EBITDA 2.8%’ 등으로 궤도를 완전히 벗어난 것이다.

나이스신용평가는 △매출액 대비 EBITDA 7% 상회 △EBITDA 대비 총차입금 1.5배 이하 등을 상향 검토요인으로 제시하고 있다. LG CNS는 지난해 EBITDA 마진 10%, 총차입금/EBITDA 1.1배로 트리거를 터치했지만 올해 1분기 각각 5.3%, 2.8배를 기록하면서 나이스신용평가 기준에서도 이탈했다. 한국기업평가의 상향검토요인은 △차입금의존도 15% 이하 △순차입금/EBITDA 0.5배 등인데, 이 중 순차입금/EBITDA 지표에서만 트리거를 충족하고 있다.

한 신용평가사 관계자는 “최근 정기평가 과정에서 LG CNS의 아웃룩 조정 여부를 놓고 논의가 있었던 것은 맞다”면서도 “올해 1분기 실적 변동성이 나타나, 좀 더 시간을 갖고 수익성의 흐름을 확인하는 것이 필요하다고 판단했다”고 말했다. 또 다른 신용평가사 관계자는 “LG CNS가 지난해 말까지 등급 상향가능성 증가 요건을 충족했고 앞으로도 수익성과 재무안정성 측면에서 양호한 흐름을 나타낼 것으로 보인다”면서도 “실적 개선기조가 안정적으로 유지될지, 전방산업인 정보기술(IT) 산업의 성장세가 추세적으로 지속될지 등을 지켜볼 계획”이라고 전했다.

◇ 실적 변동성에 밸류 산정도 난항…IPO 여정에도 '부담'

LG CNS의 실적 변동성은 크레딧 측면 뿐만 아니라, IPO 여정에서도 부담이 될 수 있는 요소다. 시장 안팎에서는 LG CNS의 기업가치를 7조원 안팎으로 보고 있는데, 불안정한 실적은 이 같은 몸값을 뒷받침하는 데 불리하게 작용할 수 있기 때문이다. LG CNS는 2022년 KB증권, 모건스탠리, 뱅크오브아메리카 등으로 상장 주관사를 꾸렸지만 상장시기는 정해지지 않은 상태다.

현재로서는 내년께 재무적투자자(FI)인 맥쿼리PE의 엑시트 과정에서 상장이 이뤄질 것으로 전망되고 있다. 맥쿼리PE는 지난 2020년 LG CNS 지분 35%를 투자하면서 5년 내 IPO 추진을 약정한 것으로 전해진다. 올해 HD현대마린솔루션의 IPO(공모금액 7423억원) 흥행으로 ‘대어’ 상장을 위한 여건도 갖춰진 상태다. 실제로 LG CNS도 최근 홍콩·싱가포르 등에서 해외 투자자들을 대상으로 논딜로드쇼(NDR)를 진행하기도 했다.

관건은 기업가치다. LG CNS의 대표적인 비교기업으로는 국내 시스템통합(SI) 업계 1위인 삼성SDS가 꼽히는데, 삼성SDS의 주가수익비율(PER)은 현재 17배 안팎이다. 지난해 LG CNS의 연결기준 순이익은 3324억원으로, 같은 PER 배수를 적용하면 5조원대 중반으로 예상 기업가치(약 7조원)에 미치지 못하는 수준이었다. 올해 1분기(순이익 127억원)를 포함해 최근 4개 분기를 기준으로 삼으면 기업가치는 5조원 수준으로 더 줄어든다.

이는 LG그룹이 LG CNS의 IPO 시점을 좀처럼 정하지 못하는 배경이기도 하다. FI의 눈높이를 맞추기 위해서는 기업가치를 낮추기 어려운데, 올해 실적 변동성으로 인해 원하는 밸류에이션 산정도 쉽지 않은 상황이기 때문이다. LG CNS는 글로벌 IT 컨설팅 기업 ‘액센츄어’ 등 해외기업으로 비교기업군을 넓혀 PER 배수를 높이는 방안을 고심하는 것으로 전해진다.

투자은행(IB) 업계 관계자는 “LG CNS의 해외 NDR 이후 이렇다 할 추가 일정은 없는 상태”라며 “아직 LG그룹 측에서 IPO와 관련한 의사결정을 내리지 않은 것으로 알고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

백승룡 기자의 다른 기사 보기

-

- [회생절차 밟는 홈플러스]롯데카드 카드채권 부실 여부에 시장 '예의주시'

- 키움증권, 카카오뱅크와 손잡고 투자자 저변 넓힌다

- [Deal Story]CJ대한통운 AA+급 금리로 회사채 완판…연기금도 '베팅'

- [판 바뀐 종투사 제도]대대적 손질…모험자본 확대·건전성 강화 '방점'

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [회생절차 밟는 홈플러스]메리츠증권, CP 200억 셀다운…VVIP에 팔았다

- [Deal Story]키움증권, 전산장애 홍역에도 공모채 '흥행'

- 메리츠증권 기업금융본부 '삼각편대' 구축…상반기 내 30명 충원

- 상장 3년차에 자회사 IPO 청담글로벌, 주가는 '눈총'

- [윤석열 대통령 탄핵]채권시장 잠잠…홈플러스 여파 비우량채 '예의주시'