[비용 모니터]자산유동화 멈춘 이마트, '이자비용' 어떻게올 1분기 총차입금 11.9조, 3개월 만에 4500억 늘어

박서빈 기자공개 2024-07-25 08:17:51

[편집자주]

이익을 확대하려면 수익(매출)을 늘리거나 비용을 줄여야 한다. 이 중 경기침체 국면에선 많은 기업이 비용을 줄이는 쪽을 택한다. 시장 수요가 줄어 수익을 늘리는 데 한계가 있기 때문이다. 바로 이때 '돈을 관리함으로써 돈을 버는' 최고재무책임자(CFO)의 역할이 중요해진다. THE CFO가 기업의 비용 규모와 변화, 특이점 등을 짚어본다.

이 기사는 2024년 07월 19일 08시40분 THE CFO에 표출된 기사입니다

기업이 현금을 확보하는 방법은 크게 영업이익 증대, 자산 매각, 차입금 확대로 나눠볼 수 있다. 자산 매각의 키를 제외한 상황에서 남은 건 영업이익 증대와 차입금 확대 뿐이다.

그러나 이마트의 영업이익은 쿠팡 등 상위 사업자의 경쟁력 확대, 글로벌 이커머스 업체의 국내 진출 가속화로 쉽게 반등하지 못하고 있다. 차입 증대가 불가피할 것으로 예상되는 가운데 이마트의 연간 이자보상배율이 1배 미만인 상황이다.

◇1배에서 0.4배로 낮아져…경쟁사 '쿠팡' 파죽지세 성장

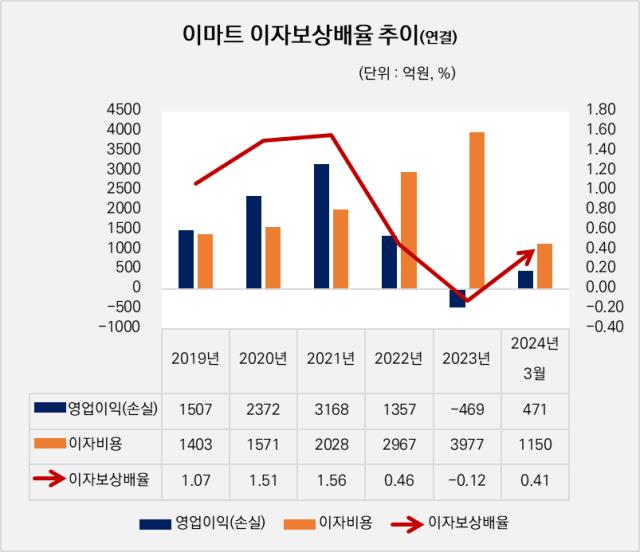

전자공시에 따르면 이마트는 올 1분기 연결 기준 이자 지급액이 1150억원이다. 이자 지급에 1006억원을 지출했던 2022년 1분기 대비 14.3% 증가했다.

올 1분기 영업이익은 471억원이다. 같은 기간 영업이익에서 이자비용을 빼면 마이너스(-)679억원이다. 이에 따른 이자보상배율(영업이익/이자비용)은 0.41배다.

이마트의 이자보상배율이 1배 미만에 돌입한 시점은 2022년이다. 이자비용이 영업이익을 넘어선 것이다. 당시 이자보상배율은 0.46배로, 영업이익과 이자지급 비용은 각각 1357억원, 2967억원을 기록했다. 지난해에는 이자보상배율이 -0.11배로 떨어졌다. 영업환경 악화로 469억원의 영업손실을 낸 상황에서 이자지급 비용으로 3977억원을 쓴 탓이다.

그전에도 이마트의 이자부담능력은 높지 않았다. 이마트는 2019년부터 2021년까지 3년 연속으로 이자보상배율이 2배 미만을 나타냈다. 2019년 1.07배, 2020년 1.51배, 2021년 1.56배다.

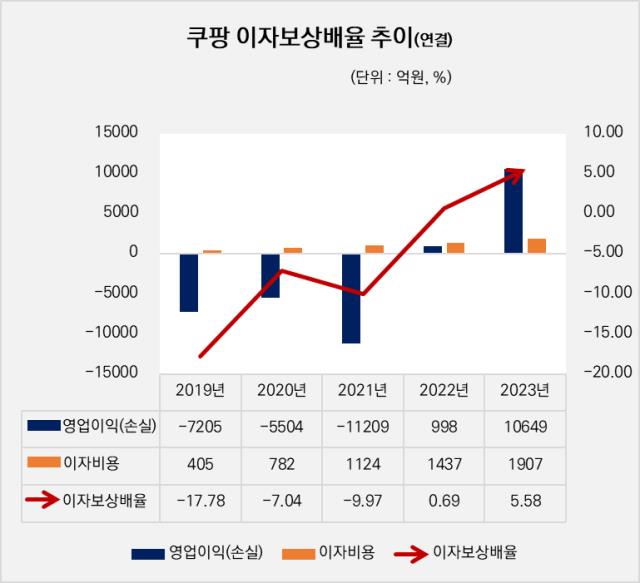

물론 이자비용 부담이 이마트만 높았다고 할 수는 없다. 경쟁사로 꼽히는 쿠팡의 경우 출범 후 영업손실을 지속적으로 내며 2021년까지 연결 기준 이자보상배율이 마이너스를 기록했다. 숫자도 이마트보다 좋지 않았다. 2019년 -17.78배, 2020년 -7.04배, 2021년 -9.97배다.

그러나 쿠팡은 이자보상배율이 점점 악화된 이마트와 달리 2022년부터 턴어라운드에 성공, 이자보상배율이 플러스(+)로 전환했다. 특히 지난해부터는 이자지급 비용보다 영업이익의 규모가 커지면서 이자보상배율이 0.69배에서 5.58배로 단숨에 커졌다.

◇자산유동화·차입 등 다방면으로 자금 조달

영업이익이 이자비용을 감당하기 어려운 지속되면서 이마트는 다양한 방법을 통해 현금을 마련에 힘을 쏟았다. 대표적으로 활용해 왔던 방법 중 하나가 자산 매각이다.

이마트는 2019년부터 본격적으로 보유하고 있는 유동자산을 매각하며 현금을 대규모로 마련했다. 2019년 이마트 13개 매장의 세일앤리스백(매각 후 재임대), 2020년 마곡·장충동 부지 매각, 2021년 가양점·별내점 주차장·성수 본사 매각 등이 대표적인 예다.

다만 한채양 신임 대표가 이마트의 사업전략을 '신규 출점 및 외형성장'로 방향성을 제시하면서 자산유동화를 통한 현금 확보 기조는 사실상 마침표를 찍었다. 국내 이커머스 시장 내 경쟁이 심화됨에 따라 오프라인 경쟁력을 다시 살려야 한다는 판단이다.

업계 관계자는 "이익창출력이 낮아진 상황에서 자산 매각을 하지 않는다면 (현금 확보를 위해) 남는 선택지는 사실상 차입"이라고 설명했다. 이자비용 부담이 지금보다 늘어날 수 있다는 의미다.

이마트의 차입금은 이미 증가세다. 2019년 6조358억원이던 총차입금(장·단기 차입금+리스부채)은 2020년 6조1799억원, 2021년 10조2497억원, 2022년 11조5399억원으로 커졌다. 올 1분기 총차입금은 11조9845억원으로 전년 말(11조5399억원) 대비 4446억원 늘었다.

차입금 증가와 함께 보유하고 있는 현금및현금성자산의 규모도 감소했다. 올 1분기 현금및현금성자산은 1조4038억원으로 전년 말(1조7712억원) 대비 3674억원 줄었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억