삼성카드, 대손비용 절감에 호실적 행진…내실경영 성과 고금리 악재에도 건전성 지표 개선…신용판매 실적 반등

이기욱 기자공개 2024-07-29 12:37:03

이 기사는 2024년 07월 26일 14시50분 thebell에 표출된 기사입니다

우수한 건전성 관리에 힘입어 대손비용도 크게 줄어들었다. 지난 1분기 일시적으로 부진했던 신용판매 실적도 2분기 반등한 모습이다. 하반기 역시 기존의 영업 전략을 이어나갈 수 있을 것으로 전망된다.

◇상반기 순익 3628억, 전년 대비 24.8% 증가…이자비용 증가율 4% 불과

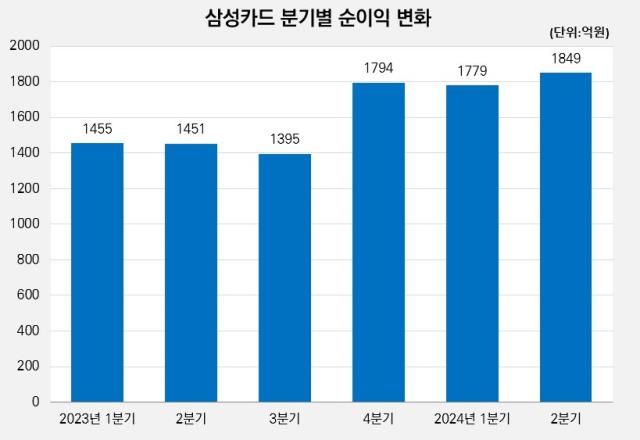

삼성카드가 26일 발표한 '2024년 상반기 경영실적'에 따르면 삼성카드는 지난 상반기 3628억원의 순익을 기록했다. 이는 지난해 동기(2906억원) 대비 24.8% 증가한 수치다. 2분기 분기 순익은 1849억원으로 이 역시 지난해 동기(1451억원) 대비 27.4% 늘어났다.

삼성카드는 지난해부터 이어지는 고금리 악재에 동일한 전략으로 대응해 나가는 중이다. 외형성장보다는 건전성 관리와 비용절감에 무게를 두고 있다. 지난해 3분기 25조4072억원까지 성장했던 삼성카드의 영업자산은 지난해말 24조7693억원으로 줄어들었고 올해 2분기말(24조8451억원)까지 비슷한 규모를 유지하고 있다.

조달 역시 마찬가지다. 2분기말 기준 삼성카드의 조달 잔액은 17조2670억원으로 지난해말(17조6198억원) 대비 2% 줄어들었다. 고금리 장기화로 인해 같은 기간 평균 조달금리가 2.84%에서 2.93%로 0.09%포인트 높아졌지만 조달규모를 줄인 덕분에 이자비용 상승폭을 최소화할 수 있었다.

상반기 총 삼성카드의 총 이자비용은 2490억원으로 지난해 동기(2394억원) 대비 4% 증가하는데 그쳤다. 현재 상반기 실적 발표가 이뤄진 신한카드(13.9%), KB국민카드(16.9%), 우리카드(18.7%) 등과 큰 차이를 보이고 있다.

비용효율화 작업도 함께 진행됐다. 상반기 판매관리비는 9444억원으로 지난해 동기(9616억원) 대비 1.8% 줄어들었다. 인건비는 2070억원에서 2311억원으로 11.7% 늘어났으나 영업수수료(-20.4%), 마케팅비용(-19.78) 등에서 비용이 절감됐다.

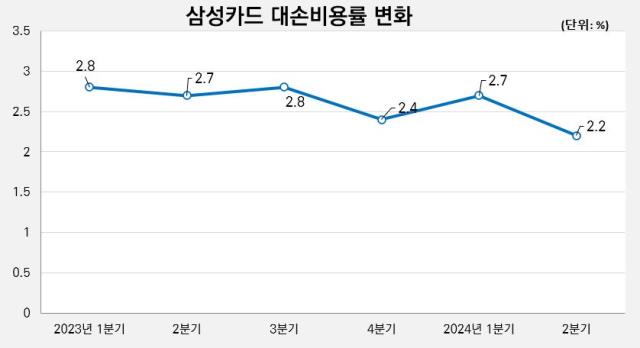

◇대손비용률 2.7%→2.2%…연체율 0.08% 하락

대손비용의 감소도 실적 개선에 큰 기여를 했다. 지난해 상반기 3716억원이었던 삼성카드의 대손비용은 올해 상반기 3161억원으로 14.9% 줄어들었다. 충당금 전입액이 4663억원에서 4265억원으로 8.5% 감소했고 상각채권추심이익은 오히려 946억원에서 1105억원으로 16.8% 늘어났다. 대손비용률은 2.7%에서 2.2%로 0.5%포인트 낮아졌다.

내실경영을 기반으로 한 우수한 건전성 관리가 대손비용 절감을 이끌었다. 2분기말 삼성카드 연체율은 1.08%로 전분기말(1.16%) 대비 0.08%포인트 하락했다. 연체채권 잔액 자체가 2740억원에서 2551억원으로 6.9% 줄어들었다.

6개월 이상의 장기 연체채권은 52억원에서 202억원으로 150억원 늘어났지만 1~3개월 신규 연체채권을 1506억원에서 1339억원으로 167억원 줄였다. 3~6개월 연체채권 역시 173억원 줄어들었다.

고정이하여신비율도 0.9%에서 0.8%로 0.1%포인트 개선됐다. 고정이하여신 대비 충당금적립비율도 355%에서 368.1%로 개선돼 하반기에도 대손비용 관련 부담은 크지 않을 것으로 예상된다.

수익 측면에서는 장기카드대출(카드론) 수익이 3978억원에서 4353억원으로 9.4% 늘어나며 선전했다. 신용판매 수익도 1.7% 증가했다. 단기카드대출(현금서비스) 수익은 21.8% 줄어들었다. 전체 영업수익은 지난해 상반기 1조9570억원에서 올해 상반기 1조9993억원으로 2.2% 증가했다.

지난 1분기 신용판매 영업이 부진한 모습을 보이기도 했으나 2분기 들어 반등에 성공했다. 1분기 신용판매 이용실적은 35조6036억원으로 전분기(36조4604억원) 대비 2.3% 감소했지만 2분기 4.3% 늘어난 37조1360억원을 기록하며 회복했다.

카드대출을 포함한 전체 카드사업 이용액도 39조8514억원에서 41조1140억원으로 3.2% 증가했다. 하반기 역시 본업 집중 전략을 이어나갈 수 있을 것으로 예상된다. 2분기말 기준 삼성카드의 카드사업 자산 비중은 96.6%에 달한다. 신용판매가 70%로 가장 많은 비중을 차지하고 있고 카드론이 22.9%로 그 뒤를 잇고 있다. 비카드사업(할부·리스) 자산 비중은 3.4%에 불과하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

이기욱 기자의 다른 기사 보기

-

- 동성제약, 자금조달 '총력' 자사주 매각 이어 20억 유증

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- 삼일제약, 자사주 활용 메자닌 차환 일석이조 '재무효과'

- 지오영, MBK 체제 첫 주주환원…비결은 고금리 장기차입

- [제약사 개발비 자산화 점검]굳건한 신약 '투 톱' 대웅제약, 엔블로 병용요법 두각

- '유통→제조업' 서울리거, 미용의료 체질 개선 본격화

- [제약사 IPO 전략 점검]아이디언스, 일동제약 '신약 가치' 지킬 최후의 보루

- 지오영 '토탈 헬스케어' 속도, IT솔루션 신사업 추진

- [thebell interview]엠비디 "기술수출 기반 해외 활로 확장, IPO 계획 이상무"

- 퓨쳐켐 'ORR 60%' 숨은 의미, 규제기관·경쟁사와 다른 기준