[퍼포먼스&스톡]맥 못추는 삼성SDI 주가, 어닝 쇼크에 '실망 매물'2분기 영업익 2802억원…컨센서스보다 518억원 '하회'

박완준 기자공개 2024-07-31 09:06:02

이 기사는 2024년 07월 30일 13시52분 THE CFO에 표출된 기사입니다

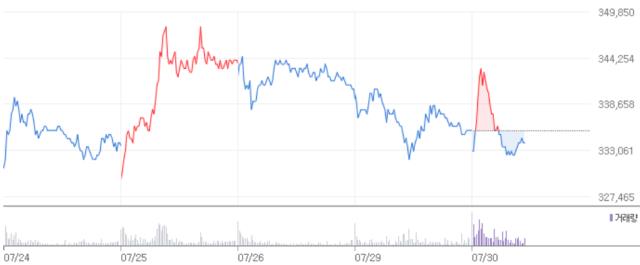

삼성SDI는 올 2분기 '어닝 쇼크'를 기록하며 주가 반등에 실패했다. 어닝쇼크는 주가 하락으로 이어지곤 한다. 애당초 어닝쇼크라는 명칭 자체가 시장 예상보다 미달하는 실적을 거둘 경우 주가에 충격을 주기 때문에 붙여졌다.

실제 삼성SDI 주가는 이날 시초가 33만5500원에서 장중 34만4500원까지 상승하며 5~10일 단기 저항선을 모두 돌파했다. 하지만 실적 발표 후 실망 매물이 쏟아지며 33만3500원까지 떨어졌다. 이달 25일 기록한 52주 최저가 32만8500원에 근접한 수치다.

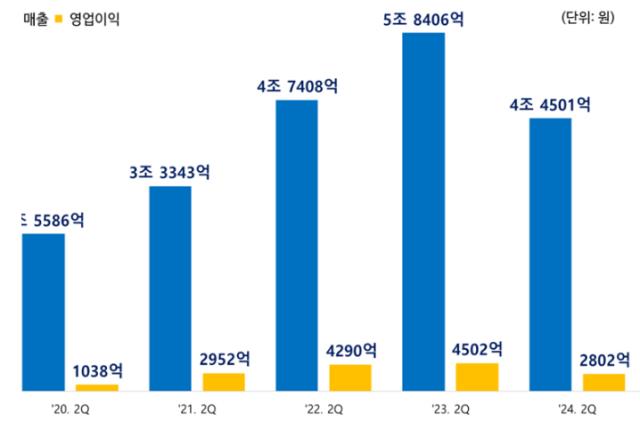

삼성SDI는 올해 2분기 매출 4조4501억원, 영업이익 2802억원을 기록했다. 매출과 영업이익은 전년 동기 대비 각각 23.8%, 37.8% 하락했다. 당기순이익도 38% 줄어든 3012억원으로 집계됐다. 시장 예상치를 하회한 어닝 쇼크다. 앞서 금융업계는 삼성SDI의 2분기 실적 컨센서스(증권사 전망치 평균)는 매출 5조1840억원, 영업이익 3320억원을 전망했다.

사업부별 실적을 살펴보면 전지 부문 매출은 3조8729억원으로 전년 동기 대비 27% 하락했다. 영업이익은 2080억원으로 전년보다 46% 줄었다. 특히 중대형 전지 중 자동차용 전지는 시장 수요 둔화에 따른 판매 감소 등으로 실적이 감소했다.

손 미카엘 삼성SDI 중대형전지 전략마케팅 부사장은 2분기 실적 컨퍼런스콜에서 "최근 신생 배터리 업체들이 양산 단계에 접어들면서 노하우와 기술 부족으로 여러가지 어려움을 겪고 있다"며 "기존 톱티어 업체들은 글로벌 SCM(공급망 관리) 경쟁력을 확보해 비즈니스 기회 확대 측면에서 긍정적으로 보고 있다"고 말했다.

에너지저장장치(ESS) 전지는 신재생 발전 및 인공지능(AI) 시장 확대에 따른 데이터센터의 수요 증가로 전력용 삼성배터리박스(SBB)와 고출력 무정전전원장치(UPS)용 전지 판매가 확대되며 매출과 영업이익이 모두 증가했다.

소형 전지 중 원형 전지는 고객의 재고 조정으로 매출이 감소했으나 장기공급계약에 기반한 일회성 보상의 영향으로 영업이익은 증가했다. 파우치형 전지는 전방 수요 둔화로 인해 매출이 감소했다.

김윤태 삼성SDI 경영지원실 상무는 "배터리 사업의 중장기적인 성장성에는 변화가 없다"며 "전고체 배터리 및 46파이 등 중장기 성장을 위한 투자 계획에는 큰 변동이 없고, 상반기 기준 이미 전년 대비 두 배 이상의 투자를 집행했다"고 말했다.

삼성SDI는 올해도 '수익성 우위의 질적 성장' 경영방침을 고수한다. 수요 둔화 극복을 위한 매출 극대화, 수익성 개선을 위해 비용 구조 혁신, 시장 선도를 위한 미래 기술 확보 등에 집중한다는 방침이다.

삼성SDI는 전고체 전지의 샘플 공급을 5개 고객사로 확대한다. 볼륨 시장(대중소비시장) 및 보급형 전기차 시장 수요 대응을 위해 리튬인산철(LFP) 개발 라인을 구축해 2026년 양산 준비에 나선다. 특히 46파이 원형 전지는 마이크로모빌리티 신규 고객 확보에 따라 계획 대비 1년 정도 빠른 내년 초에 양산을 진행할 계획이다.

중대형 전지 중 자동차용 전지는 올 4분기부터 점진적 수요 회복이 기대된다고 설명했다. 이에 삼성SDI는 미주 내 P6 배터리의 공급을 확대하고 SPE(스텔란티스 합작사)의 조기 양산을 추진한다.

소형 전지는 판매 확대 전략을 꾀한다. 원형 전지의 초고출력 및 급속충전등 차별화된 제품을 통해 전동공구 및 특수 차량용 비즈니스 기회를 확대할 계획이다. 아울러 46파이 원형 전지 양산을 통해 신규 고객 확보에 나선다. 파우치형 전지는 플래그십 모델의 판매 확대와 신규 플래그십 모델의 적기 진입을 추진한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

박완준 기자의 다른 기사 보기

-

- 현대차그룹, '트럼프 맨' 하원의원 영입…대미 창구 강화

- [현대차그룹 벤더사 돋보기]美 관세에 '주가 요동'…PBR 0.26배 '역대 최저'

- 기아, 전기차 목표 '내리고' 하이브리드 '올리고'

- [현대차그룹 벤더사 돋보기]투자 부담됐나...실적 좋은데 현금흐름 4년 연속 '마이너스'

- [현대차그룹 벤더사 돋보기]현대차그룹 '범퍼 독점'…신사업 '배터리 케이스' 낙점

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- [현대차그룹 벤더사 돋보기]에스엘, 승계 키워드 '내부 거래'…4세 경영도 준비

- [현대차그룹 벤더사 돋보기]에스엘, 계열사 합병후 시총 '더블업'…저평가는 '여전'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'