[현대차그룹 벤더사 돋보기]투자 부담됐나...실적 좋은데 현금흐름 4년 연속 '마이너스'[성우하이텍]②현대차그룹 해외진출 맞춘 투자 행보…총차입금 1.8조 돌파

박완준 기자공개 2025-04-11 07:53:20

[편집자주]

홀로 움직이는 기업은 없다. 국내 굴지의 제조업 기업들도 제품 하나를 생산하는 데 수백 곳이 넘는 납품사와 공생 관계를 구축하고 있다. 현대차그룹도 마찬가지다. 수 천개가 넘는 자동차 부품을 공급하는 협력사들의 현황이 중요한 배경이다. 현대차그룹의 벤더사는 순항하고 있을까. 더벨은 현대차그룹 벤더사의 주력 제품과 현황, 연구개발 방향성을 넘어 지배구조까지 살펴본다.

이 기사는 2025년 04월 09일 14시50분 thebell에 표출된 기사입니다

하지만 성우하이텍의 재무는 아직 실적을 따라가지 못하고 있다. 사업 다각화를 위해 추진한 해외 투자가 외부 차입 부담으로 고스란히 돌아왔다. 특히 전동화 전환에 맞춰 신사업 육성에도 투자를 늘린 탓에 잉여현금흐름(FCF)은 4년 연속 마이너스를 기록했다. 이에 성우하이텍은 호실적에도 현금 유동성이 악화됐다는 평가다.

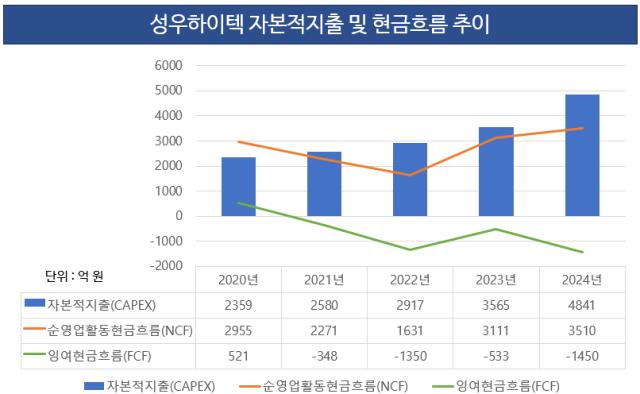

◇CAPEX 4000억 첫 돌파…4년 연속 FCF '적자'

성우하이텍은 2021년부터 영업이익이 큰 폭으로 늘어나면서 질적 성장을 이어오고 있다. 글로벌 전동화 전환에 따른 부품 수요가 늘어난 영향이다. 하지만 성우하이텍은 해외 거점을 확보하기 위해 매년 자본적지출(CAPEX)을 공격적으로 늘려 호실적에도 불구하고 현금 유출이 지속되고 있다.

성우하이텍은 지난해 매출 4조2451억원과 영업이익 2059억원을 거뒀다. 2020년 영업이익 53억원에서 2021년 764억원에 그친 데 반해 큰 폭으로 성장한 수치다. 다만 2023년(매출 4조3220억원, 영업이익 2567억원) 대비로는 실적이 소폭 줄어들면서 성장세가 주춤했다.

주요 고객사인 현대차그룹의 내수 판매량이 줄어들면서 수익성이 악화된 것으로 풀이된다. 실제 지난해 현대차와 기아는 경기 침체와 소비 심리 위축에 모두 내수 판매 부진을 겪었다. 현대차는 2023년 대비 7.5% 줄어든 70만5010대를, 기아는 같은 기간 4.2% 감소한 54만10대를 판매하는 데 그쳤다.

성우하이텍의 총영업활동현금흐름(OCF)은 2023년 대비 234억원 줄어든 3692억원을 기록했다. 하지만 성우하이텍은 운전자본을 조절해 현금 유출을 최소화했다. 운전자본이란 기업을 운영하기 위해 소요되는 자본이다. 매출채권과 매입채무, 재고자산이 운전자본에 포함된다.

성우하이텍의 지난해 운전자본투자 규모는 2023년(814억원) 대비 633억원 줄어든 181억원으로 집계됐다. 이에 지난해 순영업활동현금흐름(NCF)은 2023년 3111억원보다 늘어난 3510억원을 거뒀다. 영업활동으로 벌어들인 돈이 줄었지만, 현금 유출을 최소화해 현금이 더 많이 유입됐다는 의미다.

하지만 성우하이텍은 영업을 통해 확보한 현금보다 많은 자금을 CAPEX로 사용해 2021년부터 잉여현금흐름(FCF) 적자를 거두고 있다. 2021년 FCF가 마이너스(-) 348억원으로 적자 전환한 뒤 2022년 -1350억원, 2023년 -533억원을 거뒀다. 지난해도 -1450억원을 기록해 적자 폭이 더 커졌다.

CAPEX가 현금흐름 악화의 원인으로 꼽힌다. 성우하이텍의 CAPEX는 2021년 2580억원을 시작으로 2022년 2917억원, 2023년 3565억원으로 확대됐다. 지난해도 4841억원을 집행하면서 역대 최대액을 기록했다. 현대차그룹의 해외 진출에 맞춰 신규 법인 및 공장에 투자를 확대한 영향이다.

◇현금 줄고 부채 늘어…총차입금 1.8조 돌파

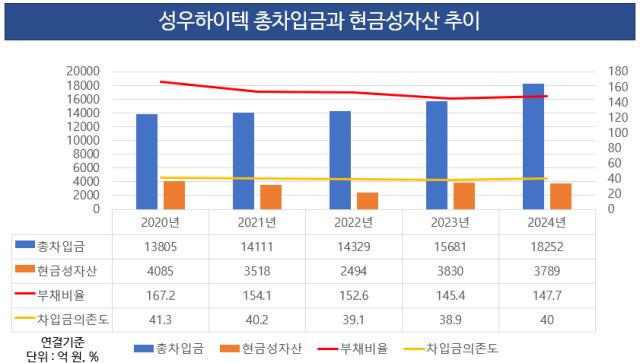

성우하이텍은 현금 유동성이 줄어들면서 부채가 늘어났다. 부족한 투자금은 현금성자산과 차입금으로 메웠다. 글로벌 전기차 캐즘에 완성차 시장의 불확실성이 커지면서 외부 차입을 늘려 위기 대응 능력을 강화하기 위한 움직임으로 해석된다.

성우하이텍의 지난해 부채총계는 2023년(2조3908억원) 대비 늘어난 2조7210억원으로 집계됐다. 총차입금이 2023년 대비 2571억원 늘어난 1조8252억원을 기록하면서 재무 부담을 가중시켰다. 특히 성우하이텍은 장기차입금을 3981억원에서 6207억원으로 늘려 상환 만기 구조를 장기화했다.

현금성자산도 줄어들었다. 지난해 성우하이텍의 현금성자산은 3789억원으로 집계됐다. 이는 2023년 3830억원 대비 소폭 줄어든 액수다. 이에 순차입금도 같은 기간 1조1851억원에서 조4463억원으로 늘어났다.

성우하이텍의 재무제표도 저하됐다. 지난해 성우하이텍의 부채비율은 147.7%를 기록했다. 차임금의존도도 40%로 집계됐다. 통상적으로 부채비율은 100% 이하, 차입금의존도는 30% 이하를 안정적으로 평가하는 점을 고려할 시 성우하이텍의 재무 부담이 상당하다는 것을 알 수 있다.

유동비율은 아직 준수한 상태다. 지난해 성우하이텍의 유동비율은 102.6%로 집계됐다. 이는 현금 및 현금성자산을 포함해 1년 내 현금으로 바꿀 수 있는 자산(유동자산)이 단기차입금을 포함한 1년 내 갚아야 할 부채(유동부채)보다 1.02배 많다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 오스코텍 대표 교체, 주주갈등 2주만…이상현 CFO 선임

- 티몬 인수 ‘8부 능선’ 오아시스…'데이터·브랜드' 주목

- '최대 매출' LX판토스, 지분 더 늘린 LX인터 배당 '두둑'

- [i-point]DS단석, 콜마와 바이오디젤 제품 5만톤 공급 계약 체결

- 프레시지, 비용 구조 개선…디지털 전환 '성과'

- [i-point]아이티센그룹-경기혁신센터, '유니콘 브릿지' 참여 기업 모집

- '체코원전 수주' 대우건설, 글로벌 시장 진출 '본격화'

- [시큐리티 컴퍼니 리포트]수산아이앤티, 테마에 흔들리는 주가 '가려진 성과'

- 하나마이크론, 'SK 연결고리' 베트남 관세 예의주시

- [i-point]경남제약, 간장보호제 '파워리버연질캡슐' 출시

박완준 기자의 다른 기사 보기

-

- 기아, 전기차 목표 '내리고' 하이브리드 '올리고'

- [현대차그룹 벤더사 돋보기]투자 부담됐나...실적 좋은데 현금흐름 4년 연속 '마이너스'

- [현대차그룹 벤더사 돋보기]현대차그룹 '범퍼 독점'…신사업 '배터리 케이스' 낙점

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- [현대차그룹 벤더사 돋보기]에스엘, 승계 키워드 '내부 거래'…4세 경영도 준비

- [현대차그룹 벤더사 돋보기]에스엘, 계열사 합병후 시총 '더블업'…저평가는 '여전'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]송호성 사장 "HMGMA 첫 생산, 내년 중반 하이브리드"