[재무 리스트럭처링 전략]현금창출력 약화 SKC, 재무건전성 사수 노력②SK넥실리스 RCPS 발행 부담…SK 배당 중단 등 보수적 재무전략

이민호 기자공개 2024-10-08 08:10:41

[편집자주]

최고재무책임자(CFO)는 재무안정성을 제고하고, 적정 유동성을 관리하기 위해 다양한 재무 리스트럭처링(Financial Restructuring) 전략을 짠다. 비주력 사업과 유휴 자산 매각부터 계열사 간 통합, 운전자본 최적화 등 구체적인 실행 방법은 다양하다. 미래 현금 창출력 확대를 뒷받침할 재무 구조를 만드는 움직임이다. THE CFO는 주요 기업들의 재무 리스트럭처링 전략을 살펴본다.

이 기사는 2024년 09월 25일 08시11분 THE CFO에 표출된 기사입니다

손자회사인 SK넥실리스에 우선주 발행에 따른 조달 책임을 일부 부담시킨 것도 이런 상황에서 나왔다. 여기에 지난해부터 약화된 현금창출력은 재무건전성 관리에 대한 부담을 더 키우고 있다. SK에 대한 배당금 지급도 중단하기에 이르렀다.

◇사업 재편 자금 소요…SK넥실리스 7000억 RCPS 부담

SKC는 2020년 이차전지 동박 제조사 KCFT(현 SK넥실리스) 지분 인수를 시작으로 사업 포트폴리오 재편 작업을 이어오고 있다. 기존 프로필렌옥사이드(PO)와 프로필렌글리콜(PG) 제조 중심의 화학사업에서 △이차전지 소재(동박·실리콘 음극재) △반도체 소재(유리 기판) △친환경 소재(생분해 플라스틱·생분해 라이멕스) 사업으로 포트폴리오를 재편할 계획이다.

이를 위해 SKC는 2020년부터 올해 상반기까지 4년 반 동안 별도 기준으로 자회사를 포함한 특수관계자에 대한 현금출자에 합산 1조8602억원을 썼다. SK넥실리스 인수를 위해 설립한 특수목적법인(SPC)인 SKCFT홀딩스에 8739억원을, 반도체 테스트 소켓 제조사 ISC에 5255억원을 각각 출자한 사례가 대표적이다.

SKC는 이 과정에서 모회사(지분율 40.64%)인 그룹 지주사 SK로부터의 자금 지원(출자)을 받지 못했다. 여기에 SK의 다른 자회사인 SK E&S는 비슷한 시기 상환전환우선주(RCPS)를 발행해 3조1350억원을, SK에코플랜트는 RCPS(4000억원)와 전환우선주(CPS·6000억원)을 발행해 1조원을 각각 끌어들였지만 SKC는 별도 기준으로는 우선주마저 발행하지 않고 자체 창출하는 현금과 차입에 의존해야 했다.

다만 연결 기준으로는 SK넥실리스가 2021년부터 지난해까지 해외 동박 생산시설 증설을 위해 말레이시아법인(Nexilis Management Malaysia) 3000억원, 폴란드법인(SK Nexilis Poland)을 지배하는 네덜란드법인(Nexilis Management Europe) 4000억원의 합산 7000억원을 RCPS 발행으로 자체 조달하면서 SKC의 출자 부담을 덜어준 사례는 있다. SKC→SKCFT홀딩스→SK넥실리스로 이어지는 출자와 동시에 진행된 것이다.

이는 지주 모회사가 사업 손자회사에 조달 책임을 일부 전가한 형태다. RCPS에 대한 배당금 지급과 상환 등 의무를 떠안은 주체가 SKC가 아닌 SK넥실리스이기 때문이다. SK넥실리스 현금창출력에 대한 신뢰가 작용한 동시에 SKC의 별도 기준 차입금의존도가 30%를 넘어가고 있었던 만큼 지주사의 추가 차입 부담을 경계한 결과다.

◇유형자산·투자지분 담보 차입금 증가…현금창출력 약화로 위기

그럼에도 SKC는 사업 포트폴리오 재편에 막대한 돈이 들면서 재무 부담 가중이 불가피했다. 올해 상반기말 SKC의 연결 기준 총차입금(리스부채 포함)은 3조6384억원으로 4년 반 만에 2조원 가까이 늘었다. 은행권으로부터 시설자금과 운영자금 명목으로 빌린 장기차입금(유동·비유동 합산)의 증가세가 두드러졌다. 현금성자산을 제외한 순차입금으로 따져도 2조7467억원으로 이 기간 1조1000억원 넘게 증가했다. 차입금의존도는 50.7%였다. 전체 자산의 절반 이상이 차입금이라는 의미다.

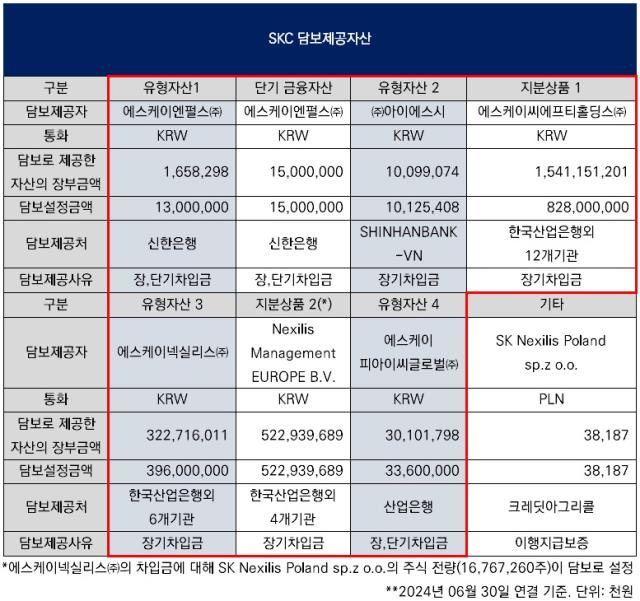

SKC가 자체 차입을 일으킬 수 있는 힘은 투자지분과 유형자산에서 나왔다. 투자지분의 경우 SKCFT홀딩스가 6900억원 규모 인수금융(신디케이트론) 조달을 위해 1조5412억원(장부금액 기준) 규모 SK넥실리스 지분 100% 전량을 담보로 제공한 사례가 대표적이다. 이 인수금융 전액은 이번달 SKC로부터의 7000억원 유상증자를 통해 전액 상환될 예정이다. 다음달에는 SK넥실리스의 SKCFT홀딩스 역합병(흡수합병)이 예정돼있다.

유형자산의 경우 올해 상반기말 SKC의 연결 기준 유형자산은 2조9502억원으로 자산총계(7조1278억원)의 41.4%를 차지했다. 이중 담보로 제공된 유형자산은 3646억원으로 전체 유형자산의 12.4%였다.

차입이 늘더라도 현금창출력이 받쳐주면 이자비용 충당과 차입금 상환에 문제가 없다. 하지만 지난해 화학사업과 이차전지 소재 사업의 수익성이 동시에 하락하면서 영업활동현금흐름의 근간이 되는 연결 기준 상각전영업이익(EBITDA)이 마이너스(-) 437억원으로 적자전환했다. 올해 상반기에도 -513억원으로 적자가 지속되고 있다.

SKC의 현금 위기는 모회사인 SK에 대한 배당금 지급에서도 잘 드러난다. SKC는 지난해(지급일 기준)까지만 해도 매년 160억원 안팎의 배당금을 SK에 지급했다. 큰 금액은 아니지만 최근 수년간 배당을 거른 해는 없었다. 하지만 지난해 영업 부진으로 올해 SK에 배당을 실시하지 못했다. 지난해말 별도 기준 SKC가 보유한 현금성자산은 14억원뿐이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

이민호 기자의 다른 기사 보기

-

- [조선업 리포트]고선가 수주 늘린 HD현대삼호, 돋보인 수익성

- [조선업 리포트]HD현대미포 사내이사, '지주사' 재무부문장이 겸직

- [조선업 리포트]HD현대미포, 차입여력 키워주는 유형자산

- [조선업 리포트]'선수금 유입' HD현대미포, 순차입폭 줄인 비결

- [조선업 리포트]'흑자전환' HD현대미포, 배경에 수주 호조

- [조선업 리포트]'이사회 경영' HD현대중공업, 사외이사 중심 위원회 구성

- [2025 theBoard Forum]"본질적 기능 '업무감독' 강화, 이사회 진화 열쇠"

- [조선업 리포트]HD현대중공업, 4조 부동산으로 조달여력 확보

- [조선업 리포트]선수금 덕 본 HD현대중공업, '순현금' 상태 전환

- [조선업 리포트]HD현대중공업, 수익성 끌어올린 '건조선가 상승'