LG생활건강, 자본효율성 하락세 지속 '부담' 3분기 말 ROE 1.27%로 '최저치', 중국 회복 통한 순이익·주가 반등 도모

정유현 기자공개 2024-11-05 07:24:05

이 기사는 2024년 10월 31일 15:53 thebell 에 표출된 기사입니다.

31일 LG생활건강에 따르면 2024년 3분기 연결 기준 당기순이익은 735억원으로 집계됐다. 전년 동기 대비 19.4% 감소한 수치다. 같은 기간 전사 매출은 전년 대비 1.9% 감소한 1조7136억원, 영업이익은은 17.4% 줄어든 1061억원을 기록했다.

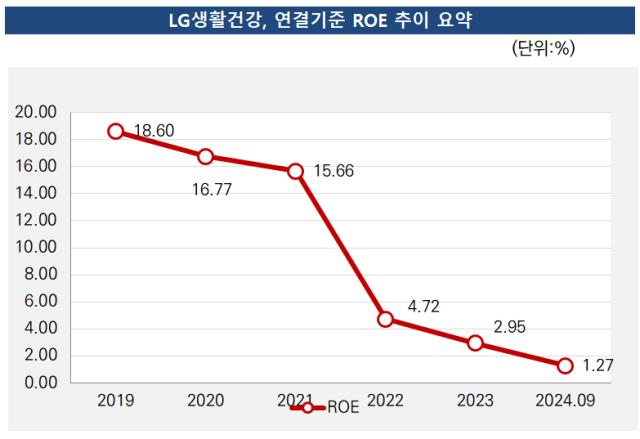

3분기 말 자본총계는 5조8027억원이다. 당기순이익을 대입해 ROE를 계산하면 2024년 3분기 말 연결 기준 ROE는 1.27%로 계산된다. LG생활건강은 2015년~2017년 ROE가 20%를 상회하며 '고ROE' 기업으로 분류됐다. 2021년 연간 기준 15%대로 낮아진 후 2022년 4.72%로 수직 하락했다. 이후 ROE가 계속 뒷걸음질 치고 있다.

ROE는 기업이 자기 자본을 활용해 1년 간 얼마를 벌어들였는지는 나타내는 지표다. ROE가 낮다는 것은 자본 활용성이 떨어진다는 의미다. 주가도 30만원 초반대 박스권에 갇힌 상황이다. 순이익 규모가 계속 줄어들며 ROE도 같은 흐름을 타고 있는 것으로 풀이된다. 낮은 ROE는 최근 밸류업 지수 종목 탈락의 원인으로 작용했다.

LG생활건강의 실적 부침의 원인은 중국 비중 축소다. 중국에서 고가 브랜드인 '더 후'를 중심으로 사업을 키웠지만 중국 실적이 고꾸라지면서 실적에 직격탄을 맞았다. 2022년부터 중국 오프라인 매장을 점진적으로 철수하는 동시에 브랜드 리뉴얼 등을 추진하면서 체질 개선에 속도를 냈다.

중국 매출 축소가 가장 뼈아팠지만 LG생활건강은 올해 중국에 또 한 번 승부수를 띄우고 있다. 중국 매출이 회복된다면 전사 수익성 개선뿐 아니라 주가 회복도 따라올 수 있다고 보는 것이다. 앞서 LG생활건강은 순이익 증가율과 주가 상승률이 거의 비슷한 흐름이었다. 주가가 이익을 따라가는 대표적인 사례로 꼽혔다. 과거의 영광을 구현하기 위해서 중국 사업에 힘을 주는 것으로 풀이된다.

지난해 9월부터 더후가 가지고 있는 '궁중 화장품' 이라는 정체성에 과학 기술을 접목시켜 리브랜딩을 추진했다. 온라인과 오프라인 채널 모두 마케팅 활동을 확대하며 소비자와의 접점을 넓히는 노력을 지속했다.

그 결과 올해 3분기 더 후 브랜드 중심으로 중국 온라인 매출이 고성장했다. 직전 분기와 마찬가지로 마케팅 투자를 확대했지만 해외 수익성 개선 효과가 반영되면서 영업이익이 증가했다. Beauty(화장품) 부문 영업이익은 해외 사업 수익성 개선 효과에 따라 전년 동기 대비 42.8% 증가했다

중국에서 선전했지만 생활용품(HDB)부문과 Refreshment(음료) 부문의 성과가 주춤한 영향에 전체 이익 규모를 끌어내렸다. HDB부문은 북미 사업 효율화 영향이 지속되며 전체 매출이 감소했고 고정비 부담에 따라 수익성도 악화됐다. 음료 사업은 내수 부진과 원부자재 단가 상승 여파에 따라 역성장했다.

전반적으로 주력 사업군인 뷰티 사업에서 이익 개선에 성공했지만 증권가에서는 여전히 보수적인 평가를 내놓고 있다. 정한솔 대신증권 연구원은 "실적 컨센서스를 하회하는 3분기 실적을 내놨다"며 "더후 리브랜딩 비용이 지속되고 유의미한 비중국 매출 확보까지 시간이 걸릴 것으로 예상된다"고 진단했다. 목표 주가를 36만원으로 하향했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 지씨셀, 2년만에 대표 교체…후임은 원성용 연구소장 선임

- [코스닥 CB 프리즘]'포스코 우군 확보' 뉴로메카, 100억 투자 유치

- [Company Watch]모니터랩, 클라우드 '웃고' 어플라이언스 '울고'

- 삼성바이오로직스, 존림체제 유지…분명한 실적 '보상기조'

- 13년만에 수장 바꾼 삼성바이오에피스, 임원 인사 '안정화'

- [IR Briefing]MNC솔루션 상장 출사표 "캐파 2배 확장"

- [i-point]폴라리스오피스, G밸리 활성화 공헌기업 수상

- [i-point]시노펙스, 혈액투석 제품 국산화 공로…국무총리 표창

- [i-point]크레더, 블록체인 플랫폼 '아발란체' 맞손

- [CEO 성과평가]미래에셋증권, '김미섭·허선호' 성공적 투톱체제...연임에 쏠리는 '무게추'

정유현 기자의 다른 기사 보기

-

- LG생활건강, 재무 진단 아쉽지만 주주 환원 '진심'

- [롯데그룹 재무 점검]롯데쇼핑, '8조대 잉여금' 밸류업 원동력 제공

- [캐시플로 모니터]노랑풍선, '수탁금' 증가 덕 현금 흐름 개선

- 잇츠한불, 장남 '임진성 체제'로 후계 구도 굳히나

- [롯데그룹 재무점검]롯데쇼핑, 타인자본 의존도 낮추기 '과제'

- [롯데그룹 재무점검]FCF 남기는 롯데쇼핑, 투자→수익 '선순환' 노린다

- [롯데그룹 재무 점검]손상차손 부담 확 낮춘 롯데쇼핑, 순이익 기조 굳히나

- [Company Watch]'승승장구' 올리브영, CJ 로열티 수익 '전망치' 넘겼다

- [2024 이사회 평가]자산 2조 미만 휠라홀딩스, 사외이사 평가는 체계적

- [2024 이사회 평가]'대표이사=의장' 체제 아모레G, 참여도는 '강점'