'역합병' 3년 한화에너지, 상반된 ㈜한화·한화시스템 가치 변화 ㈜한화, 취득액 밑돈 장부가…고려아연 보유지분 인수, 배당수익 확대

김동현 기자공개 2024-11-25 08:33:42

이 기사는 2024년 11월 22일 14:29 thebell 에 표출된 기사입니다.

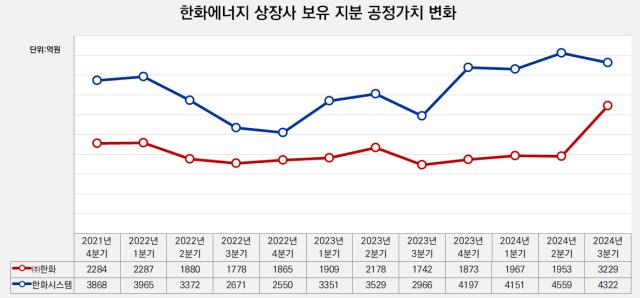

한화에너지가 그룹 지주사격인 ㈜한화와 방산 계열사 한화시스템 지분을 보유하기 시작한 것은 약 3년 전이다. 2021년 모회사였던 에이치솔루션을 역합병하며 에이치솔루션의 ㈜한화 지분(이하 보통주 기준 5.19%)과 한화시스템 지분(12.80%)이 한화에너지로 넘어왔다.

그해에 한화에너지의 ㈜한화 지분 추가 취득 및 한화시스템 유상증자 등으로 한화에너지가 보유한 각사 지분율은 ㈜한화 9.70%와 한화시스템 12.80%로 고정됐다. 올해 2차례에 걸쳐 ㈜한화 지분 확대에 나서기 전까지 이러한 지분율은 3년 동안 유지되며 한화에너지는 ㈜한화와 한화시스템의 2대주주 자리를 지켰다.

한화에너지는 보유한 각사 지분을 장기투자자산으로 분류하고 기타포괄손익상 공정가치측정금융손익으로 잡았다. 당장의 수익 가능 자산(당기순이익)으로 보지 않고 추후 주식 매도 시 수익·비용에 계산할 수 있게 기타 자산으로 분류했다. 한화에너지가 보유한 ㈜한화, 한화시스템 지분은 상장사인 만큼 시장 가격에 따라 공정가치(장부금액) 평가를 받았다.

2021년 말부터 분기별 ㈜한화, 한화시스템 지분에 대한 공정가치는 취득원가에 못 미쳤다. ㈜한화 장부금액은 취득원가 2498억원과 비교했을 때 많게는 30% 이상까지 차이가 나며 두자릿수대 이상의 격차를 보였다. 지난 7월 공개매수로 ㈜한화 지분율을 14.9%까지 끌어올린 3분기에도 취득원가(3670억원)와 공정가치(3229억원)간 12% 정도의 차이가 발생했다. 이는 한화시스템도 마찬가지로 2022년 4분기 공정가치는 취득원가(4230억원) 보다 40% 적은 2550억원을 기록한 적도 있다.

공정가치가 취득원가 대비 낮게 형성된 원인으로는 부진한 주가 흐름을 꼽을 수 있다. 2021년 말 3만1400원이었던 ㈜한화 주가는 등락을 거듭했다. 지난해 7월 3만3400원까지 오르기도 했지만 대체로 3만원선 아래에 주가가 머물렀다. 한화시스템 주가도 2021년 말 종가 1만6000원 아래에서 주가가 움직였다.

다만 한화시스템의 경우 지난해부터 방산 수혜주로 시장 관심을 받아 주가가 급등했고 덕분에 올해 2분기(4559억원)와 3분기(4322억원)에는 취득원가 대비 높은 장부가를 기록했다. 같은 기간 한화시스템의 분기별 종가는 2분기 말 1만8860원, 3분기 말 1만7880원이었다.

한화에너지의 계열 상장사 보유 주식이 순이익에 직접적인 영향을 주진 않지만 회사 입장에선 지분 보유에 따른 배당수익을 올리는 역할을 한다. 한화에너지는 2022년부터 ㈜한화에서 매년 64억원의 배당금(우선주 포함)을 받았다. 한화시스템은 2022년 39억원의 배당금을 한화에너지에 집행한 뒤 이듬해 60억원, 올해 68억원 등으로 금액을 올렸다.

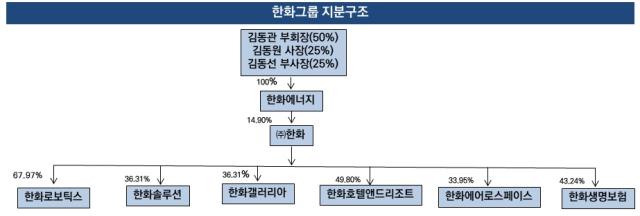

다음달 9일로 예정된 한화에너지의 고려아연 보유 ㈜한화 지분 인수가 끝나면 ㈜한화 지분율은 22.16%까지 올라간다. ㈜한화가 예년과 같은 배당금(보통주 750원·우선주 800원)을 유지하면 보통주에 대한 배당금으로만 125억원에 육박하는 수익을 올릴 수 있다. 이는 한화임팩트(지분율 52.07%, 배당수익 521억원)와 함께 한화에너지 배당수익을 책임지던 한화컨버전스(100%)의 배당금(85억원)보다 많은 금액이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴위드, 한컴 지분 추가 매입…그룹 지배구조 강화

- [i-point]정철 브이티 대표, 블록딜로 개인채무 상환 매듭

- [1203 비상계엄 후폭풍]환율 리스크 확대, '블랙먼데이' 재연 우려도

- [1203 비상계엄 후폭풍]고액자산가 국내 투자 심리 위축 '우려'

- [1203 비상계엄 후폭풍]비상대응 하나증권, 고객 대상 발빠른 '레터' 발송

- [1203 비상계엄 후폭풍]탄핵 정국 따른 불확실성, 인버스ETF에 '베팅'

- [1203 비상계엄 후폭풍]원화 약세 속 금 ETF에 쏠리는 눈

- [1203 비상계엄 후폭풍]해외 펀딩 기회 엿보던 운용사들 "어찌하오리까"

- 셀비온 'Lu-177-DGUL' 환자늘어도 ORR 개선, 상업화 기대

- 삼성카드, 5년 만에 '전자맨' 복귀

김동현 기자의 다른 기사 보기

-

- [이사회 글로벌 네트워크]외국인 문호 연 한화그룹, 배경엔 김승연 회장 미국 '인맥'

- LS그룹, 국내외 교육·시설 지원…계열사 맞춤 사회공헌 전개

- [HD현대그룹 CEO 성과평가]1년만에 '부회장 부활' 이끈 일렉트릭 질주

- [HD현대그룹 CEO 성과평가]수주목표 '100% 상회', 실적으로 입증한 조선 계열사

- 현대차, 1조 자사주 매입 시동...매입액 70% '밸류업' 활용

- 특수선 '원팀'의 가능성

- [HD현대그룹 CEO 성과평가]조선 회복사이클 탄 정기선 수석부회장

- '역합병' 3년 한화에너지, 상반된 ㈜한화·한화시스템 가치 변화

- ['사업가 트럼프' 거래의 방식]'디펜스' 없는 삼성중공업, 무기는 FLNG

- [2024 이사회 평가]현대위아, 평가개선 프로세스 못미치는 경영성과 지표