HL디앤아이한라, 차입금 리파이낸싱 '순항' 수요예측 흥행, 조달금리 7% 전망…810억 증액 검토

김서영 기자공개 2025-01-17 07:25:53

이 기사는 2025년 01월 16일 17시41분 thebell에 표출된 기사입니다

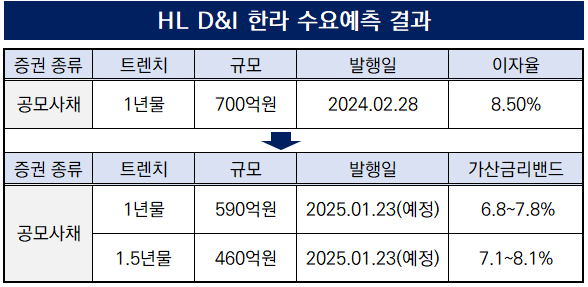

16일 관련 업계에 따르면 HL디앤아이한라는 공모채 710억원 발행을 위한 수요예측을 진행했다. 목표액보다 두 배 많은 자금을 확보하며 수요예측에 흥행했다는 평가가 나온다. 모두 710억원 모집에 1560억원의 매수 주문이 몰렸다.

공모채 트렌치는 1년물과 1.5년물로 나뉜다. 각각 590억원과 460억원 규모다. HL디앤아이한라는 1년물 가산금리밴드로 6.8~7.8%를, 1.5년물에 대해선 7.1~8.1%를 제시해 모두 7%에 목표액을 채웠다.

이번 공모채 발행은 오는 2월 28일 만기가 돌아오는 700억원 규모 공모채 차환을 위한 것이다. 작년 2월 발행 때 국고채 대비 발행 금리 스프레드는 5%가 넘었다. 반면 이번에는 국고채 대비 발행 금리 스프레드가 약 4.4% 수준으로 떨어졌다. 금리 인상 시기임에도 불구하고 이전보다 시장에서 더 괜찮은 평가를 받았다는 데 의의가 있다.

HL디앤아이한라 관계자는 "건설채에 대한 투자심리 약화를 뚫고 공모채 수요예측 흥행에 성공했다"며 "조달금리도 낮춘 상황에서 목표액을 채우게 돼 최대 810억원으로 100억원 증액해 발행하는 방안을 고려하고 있다"고 말했다.

조달금리는 기존 8.5%에서 7% 수준으로 낮아지게 된다. 트렌치도 기존 1년물에서 1.5년물로 늘리며 만기가 늘어나며 차입구조를 안정화할 것으로 기대된다.

건설업계에선 결국 건설채 투자심리가 '옥석 가리기'에 돌입했다는 분석이 나온다. 최근 신동아건설의 기업회생 신청 이후 HL디앤아이한라가 올해 건설채 조달의 첫 포문을 열었다. 상대적으로 재무 상황이 우량한 건설사를 중심으로 투자심리가 몰릴 것으로 업계는 전망한다.

수요예측 흥행은 그간 펀더멘탈을 강화해온 덕분으로 풀이된다. HL디앤아이한라는 비우호적인 업황 속 양호한 실적을 기록했다. 작년 3분기 말 기준 누적 매출액은 1조1451억원, 영업이익은 427억원으로 나타났다. 이는 전년 동기 대비 매출액이 1%, 영업이익이 44% 증가한 수치다.

자체사업 매출 비중이 확대되며 수익성이 개선됐다. 광양 광영동아파트와 관련해 잔여 대손충당금 135억원을 추가 반영했다. 그럼에도 자체사업 매출 비중 확대, 도급 증액, 저마진 사업장 준공 도래 등 원가율이 개선돼 수익성 상승으로 이어졌다.

재무구조 개선도 수요예측에 긍정적인 영향을 미쳤다는 분석이다. 작년 3분기 말 기준 부채비율은 269.3%로 수익성 개선에 따른 자본 확충으로 전년 말(278.5%) 대비 소폭 개선됐다.

올해도 차입금 리파이낸싱 기조를 유지할 방침이다. 무엇보다 차입 부담을 낮추는 데 주력할 계획이다. 지난해 9월 말 총차입금은 8290억원, 차입금의존도는 47.16%로 나타났다. 총차입금은 1년 새 6.84% 감소했으나 같은 기간 차입금의존도는 0.24%p 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제노코 줌인]시장 지배력 강화로 인한 '경쟁제한성' 판단 관건

- [우리기술 사업 돋보기]연이은 해외 수주 낭보, 매출 규모 '껑충'

- [스타트업 1st 감사보고서]비이아이, 하반기 LMB 양산 돌입…2027년 IPO 계획

- [VC 투자기업]중고에서 길 찾은 트렌비…월 BEP로 생존력 증명

- [VC 투자기업]'위피·콰트' 엔라이즈, 흑자전환…"올해 글로벌 방점"

- [스타트업 1st 감사보고서]1000억 밸류 도전 미스터아빠, 1분기 매출 200억 달성

- 혁신산업펀드 출자 '흥행'…패자부활 전략 통했다

- 경남지역혁신펀드, 케이런벤처스 반전서사 쓸까

- [유증&디테일]'1조 그룹' 오텍, 재무 건전성 '시험대'

- 사외이사를 발굴하는 SK의 안목

김서영 기자의 다른 기사 보기

-

- [떠오르는 모듈러 건축]자연과환경, 전문 자회사 출범…사업 확장 드라이브

- [Company Watch]'모듈러 자회사' 코오롱이앤씨, 매출 400억 돌파 '질주'

- [건설사 미수금 모니터]코오롱글로벌, 공사비 회수 '이상 무'

- [건설사 미수금 모니터]HL디앤아이한라, 지방주택 현장 공사비 회수 '착착'

- [건설리포트]동문건설, 수주목표 '1.2조' 실적 반등 나선다

- 인창개발, 가양동 CJ 공장부지 매입 5년 만에 착공

- [디벨로퍼 리포트]KT에스테이트, '호텔사업 호조'에 역대 최대 실적

- [Company Watch]GS건설, 해외 모듈러 신사업 '외형 확장' 성과

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때