[2025년 10대 그룹 재무 점검]포스코인터내셔널, 꾸준함 속 안정적 재무 유지[포스코]④순차입금/EBITDA 3배 안팎서 관리, 1조 넘는 풍부한 유동성 보유

박기수 기자공개 2025-02-03 08:20:19

[편집자주]

한국 경제를 이끌어오던 10대 그룹은 작년 각자의 위기를 맞았다. 삼성은 반도체 경쟁력에 대한 위기등이 켜졌고 SK는 배터리 사업의 정상화를 노렸지만 '캐즘'이라는 복병을 맞았다. LG와 롯데, 한화는 화학 시황 부진이라는 악재를 맞이했다. 2025년이 밝았지만 새해의 활력보다는 위기 극복에 대한 간절함이 더 드러나 보이는 배경이다. THE CFO는 10대 그룹 내 핵심 계열사들의 재무 현주소를 조망하고 올해를 관통할 재무 이슈를 살펴봤다.

이 기사는 2025년 01월 22일 15시08분 THE CFO에 표출된 기사입니다

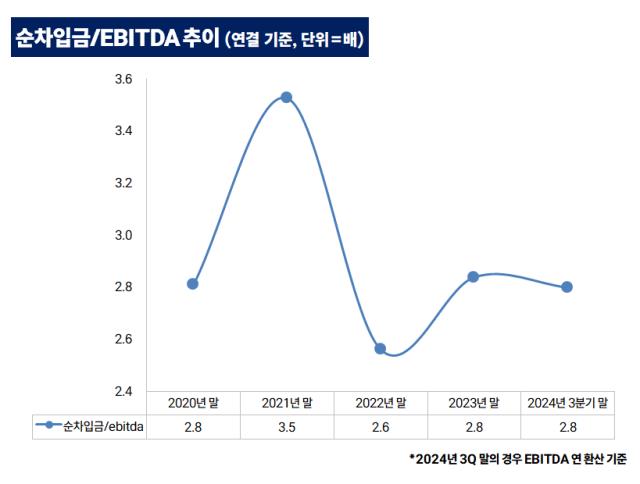

금융감독원 전자공시시스템에 따르면 포스코인터내셔널의 작년 3분기 말 기준 순차입금/상각전영업이익(EBITDA)은 EBITDA 연 환산 기준 2.8배다. 증권가가 예측한 작년 연결 연간 EBITDA는 약 1조7000억원 수준으로 이를 통해 계산한 순차입금/EBITDA도 3배 안팎이다. 2023년 초 포스코에너지 합병 전후 순차입금/EBITDA가 2배 후반~3배 초반이었던 점을 고려하면 차입금 관련 리스크가 잘 관리되고 있었다.

2022년 말 포스코인터내셔널은 포스코에너지 합병을 결정했다. 이후 2023년 1월 합병 법인이 출범했다.

합병 후 포스코인터내셔널의 금융권 차입금은 4조원대 후반에서 6조원대 초반으로 늘어났다. 포스코에너지가 보유하고 있던 차입금이 산입되면서다. 다만 포스코에너지의 자본을 비롯해 영업활동현금흐름 창출력도 더해져 전체적인 재무 리스크 관련 지표는 큰 변화가 없거나 오히려 개선됐다.

예를 들어 순차입금비율의 경우 포스코인터내셔널은 작년 3분기 말 연결 기준 69.6%를 기록했다. 2021년 말(93.3%), 2022년 말(75.9%), 2023년 말(72.9%) 대비 낮다. 차입금의존도 역시 2022년 말(38.8%), 2023년 말(37.4%) 대비 작년 3분기 말 36.2%로 낮아졌다.

작년 연결 기준 잉여현금흐름(FCF)이 적자가 나긴 했지만 보유한 현금 유동성으로 충분히 대응이 가능하다. 작년 3분기 누적 포스코인터내셔널의 영업활동현금흐름과 자본적지출(CAPEX)는 각각 5093억원, 7396억원으로 FCF는 -2302억원이다. 여기에 작년 주주에게 1766억원의 배당금을 푸는 등 보유한 현금성자산의 규모가 일부 감소하는 일이 많았다.

그럼에도 포스코인터내셔널은 1조원이 넘는 현금성자산을 보유 중이다. 작년 3분기 말 연결 기준 현금성자산은 1조2056억원으로 2023년 말(1조3801억원) 대비 12.6%만 감소했다. 또 별도 상으로는 FCF로 4066억원을 기록해 주주 환원 등 현금 유출에 대한 부담이 비교적 적다.

증권가에서는 작년 4분기 포스코인터내셔널의 실적을 두고 '아쉽지만 우려할 필요는 없다'고 표현했다. 삼성증권은 "작년 4분기 연결 기준 매출 및 영업이익은 8조원, 1988억원으로 영업이익은 컨센서스를 23% 하회할 것으로 예상된다"라면서 "철강 시황 부진이 지속되면서 트레이딩 사업 실적이 전분기 대비 둔화가 예상된다"고 밝혔다.

이어 삼성증권은 "4분기는 미얀마 가스전과 발전 사업이 모두 계절적 비수기이며, 발전사업은 2023년 4분기 높은 기저 효과로 인한 실적 감소가 예상 하회 요인이 될 수 있지만 실제로는 정상 체력으로의 회귀로 판단한다"고 예측했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]배터리솔루션즈 "IPO 계획 변함없다"

- 다나와 "그래픽카드 거래액 증가…신제품 출시 효과"

- 메리츠증권 PBS 진출 사력…NH증권 키맨 영입 '불발'

- VIP운용 조창현 매니저, '올시즌 2호' 4년만에 내놨다

- [2025 주총 행동주의 리포트]머스트의 조용한 '구조 개입'…침묵이 아닌 설계

- 한국증권, 채권형 중심 가판대 재정비

- 알토스벤처스, 크림 구주 인수 검토…1조보다 낮은 밸류

- 한화증권, 해외 라인업 강화 스탠스 '고수'

- [연금시장에 분 RA 바람]금융사도 일임 경쟁 참전…관건은 은행권 확보

- [택스센터를 움직이는 사람들]"고객만족 최우선시, 시나리오별 절세 노하우 제공"

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입

- [밸류업 성과 평가]삼양식품, '불닭'이 만들어준 밸류업 1위 '기염'

- [밸류업 성과 평가]메리츠금융·카뱅만 PBR 1배 이상, 저PBR '고질병' 여전

- [밸류업 성과 평가]7할이 PBR 1배 미만, 갈길 먼 '기업가치 제고'

- [밸류업 성과 평가]'밸류업' 1년, 어디가 잘했나…지표로 분석하니

- [Financial Index/한화그룹]한화엔진, 영업익 8배 증가…수익성 제고 1위는 에어로