[IR 리뷰]DPS 상향한 한화, 방산·보험 자회사 호조에 '화답'연결 영업 성적 반등, IFRS17 등 신제도 영향…관계사 늘며 배당 수취분도 확대

김소라 기자공개 2025-02-28 08:18:47

[편집자주]

IR(Investor Relations)은 기업이 투자자를 대상으로 진행하는 홍보 활동이다. 투자자들이 회사의 경영 상황을 명확하게 이해하도록 돕는 데 초점을 맞췄다. 기업설명회를 열고 각종 자료를 공시하는 행위에서 회사가 투자자와 소통하려는 노력을 읽을 수 있다. 더벨은 주요 회사의 기업설명회 개최 동향을 조명하고 재무 지표, 주주 친화책 등의 정보 공개 실태를 점검한다.

이 기사는 2025년 02월 26일 15시36분 THE CFO에 표출된 기사입니다

지난해 그룹 차원의 분할 활동이 활발히 이뤄진 것도 한몫했다. 여러 신규 법인들이 한화 산하에 새롭게 연결되며 브랜드 라이선스 등 공통 부문 수익성이 개선된 것으로 나타난다. 계열사로부터 받는 현금 수취분 등이 늘면서 자체 배당 지급 여력도 확대된 그림이다.

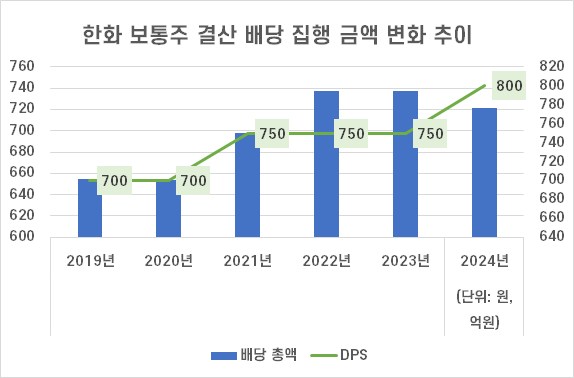

한화는 지난해 사업연도 기준 결산 배당 금액을 이전 대비 늘렸다. 최근 이사회 결의를 통해 보통주 기준 주당배당금(DPS)을 800원으로 설정했다. 2023년도 기준 결산 배당 대비 약 6.7% 더 오른 금액이다. 우선주 대상 배당도 동일한 상승률을 적용해 늘렸다. 내달 정기 주주 총회를 통해 동 안건을 처리할 예정이다.

한화의 보통주 DPS 변화는 2022년 이후 3년 만이다. 직전 사업연도 기준 결산 배당액을 기존 700원에서 750원으로 상향 조정한 후 처음 이뤄진 변화다. 2021년 당해 큰 폭의 연결 당기순익 성장 성과를 거두며 DPS를 늘렸으나 이후 순익 규모가 계속해서 축소되며 배당금을 동결했다. 이후 지난해 다시 순익이 확대되자 DPS를 높였다.

◇금융·비금융 고른 성장...에어로 이익률 2배 '점프'

종속회사 영업 성적 개선이 가장 크게 작용했다. 금융 계열 법인을 비롯해 제조 등 비금융 업종 전반의 실적이 호전되며 한화 전체 수익성도 진작됐다. 지난해 한화 연결 매출액과 당기순이익은 직전년도 대비 3~5% 가량 증가했다. 연결 영업 이익률은 4.3%로 같은 기간 소폭 내렸다. 석유화학 자회사인 '한화솔루션' 영업익 적자 전환 등이 작용했다.

금융 계열사 '한화생명'은 선방했다. 영업 성적이 반등, 한화 연결 수익성 확보에 기여했다. 현재 전체 계열사 가운데 자산총액 기준으로 덩치가 가장 큰 만큼 지난해 그룹 성장에 주요한 영향을 미쳤다.

세부적으로 보면 지난 2023년 도입된 보험사 신규 회계기준(IFRS17) 하에서의 변화가 컸다. 매출로 잡히는 항목이 늘어난 것이 긍정적으로 작용했다는 설명이다. 보험계약마진(CSM) 상각 이익이 새롭게 반영되며 영업 성적 개선으로 이어졌다. 지난해 금리 인하에 따른 기보유 금융자산 평가익 확대 영향도 있었으나 핵심 요인은 아니었다는 입장이다.

한화생명 관계자는 "당기손익 인식 금융자산 대비 기타포괄손익으로 반영되는 투자분 비중이 더 크기 때문에 해당 부분이 전체 영업 성적 개선에 주요한 영향을 줬다고 보긴 어렵다"며 "단순히 IFRS17에 따라 CSM이라는 개념이 생기고 상각 이익이 반영되며 이러한 결과로 이어진 것이고 이는 모든 보험사가 동일하다"고 설명했다.

영업 실적 개선 기여도가 가장 컸던 곳은 '한화에어로스페이스'였다. 지난해 국내외 전반에 걸쳐 군수 제품 확보 등 방위 사업과 관련한 수요가 크게 증가하며 영업이 순항했다. 당해 연결 영업이익률은 직전년도 대비 2배 오른 15%대를 기록했다. 당기순익은 2조5000억원 이상 남겼다.

◇지분구조 재편 따른 라이선스 수익 등 추가 확보

계열사 영업 호조는 자체 수익 창출 역량 제고로도 이어졌다. 한화 사업 부문 중 배당 및 브랜드 라이선스 수익으로 잡히는 공통 매출이 지난해 크게 뛰어올랐다. 직전년도 대비 약 38% 증가한 2900억원을 기록했다. 앞선 연도 대비 관련 수익을 수취할 수 있는 계열사가 늘었고 매출 호조를 기록한 계열 법인들이 여럿 잡히면서 이에 따른 브랜드 사용권 매출도 뛰었다는 설명이다.

지난해 한화는 산하 자회사를 2곳 더 늘렸다. 태양광 사업을 제외한 모멘텀 부문을 물적분할 해 '한화모멘텀'을 아래에 신규 연결했다. 장비 제조업을 영위하는 '한화비전'도 자회사로 새롭게 추가했다. 당초 한화에어로스페이스 100% 자회사였으나 지난해 인적분할을 거치며 한화 아래에 배치됐다. 브랜드 라이선스 수익 확대를 비롯해 향후 영업 성적 개선을 통한 배당 추가 확보를 기대할 수 있다는 점이 유리하다.

자회사 배당 수취분은 지난해 유의미한 수준으로 늘었다. 한화는 당해 3분기 누적 총 786억원을 배당금으로 수령했다. 1년 새 50% 이상 증가했다. 같은 기간 한화에어로스페이스 배당 지급분이 2배 이상 늘어난 것이 주요히 작용했다. 마찬가지로 한화생명 및 한화솔루션으로부터의 배당 수령분도 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [해외법인 재무분석]삼성SDI 글로벌 '3각' 순손실, 신거점 '스타플러스' 반등 집중

- [i-point]아이티센, 2024년 역대 최대 매출…계열사 고른 성장

- [이사회 모니터/현대오토에버]맥킨지 출신 전략통 CFO의 합류

- [이사회 모니터]현대오토에버 김윤구 사장이 영입한 인물 전진배치...기술진으로 무장

- 탑코미디어·탑툰 합병 '본궤도' 안착

- [농협금융은 지금]ROE 두 자릿수 달성 요원…늘어나는 대손비용 '발목'

- [은행권 신지형도]수익성 지표 꾸준히 우상향, '업황 이기는 장사 있었다'

- [저축은행 가계대출 총량규제 파장]건전성 따라 2~7% 제한…사업계획 수정 '불가피'

- [캐피탈업계 신경쟁 체제]기업금융 전문 '3강' 체제 굳건…산은·IBK캐피탈, 성장세

- [금융지주 이사회 시스템 점검]사외이사 1명당 위원회 4곳 담당, 내부통제위 실효성은

김소라 기자의 다른 기사 보기

-

- [IR 리뷰]DPS 상향한 한화, 방산·보험 자회사 호조에 '화답'

- [CFO는 지금]김생규 DL이앤씨 CFO, 자체 현금 창출에 '포커싱'

- [IR 리뷰]DL이앤씨, 해외 관계사 호조 덕 순익 방어 성공

- [Peer Match Up/GS건설 vs 대우건설]'이익률 방어' 성과 갈린 GS건설-대우건설

- [CFOs View]삼성물산-현대건설, 수주 성과 대비 더딘 이익 회복

- [IR 리뷰]비주력 약진한 한화솔루션, 투자 자산 손상에 '삐끗'

- [Peer Match Up/태광 vs 성광벤드]똑 닮은 이사회…사내이사 전원 대주주 '가족 경영'

- [Peer Match Up/태광 vs 성광벤드]외국인 투심 잡은 성광벤드, 투자 매력 선두 '껑충'

- [Peer Match Up/태광 vs 성광벤드]맞춤 제조 전략, 커버리지 역량 '1등 공신'

- [Peer Match Up/태광 vs 성광벤드]자산 배분 전략에서 갈린 '영업 방향성'