[방산업 리포트]'순현금' 시대 연 현대로템, 효자는 대규모 선수금②부채 줄어 차입금 의존도 10% 아래로…향후 CAPEX·배당 현금흐름 변수

이민호 기자공개 2025-03-11 08:20:00

[편집자주]

'K-방산'이 전성기를 맞고 있다. 수출 호조를 발판으로 실적을 끌어올리면서 주가도 고공행진을 이어가고 있다. 방산업은 선수금 유입과 자본적지출(CAPEX) 소요, 이에 따른 조달 등 재무 전략에서도 눈여겨볼 부분이 많다. THE CFO가 각 방산기업의 영업 현황과 재무 전략을 살펴본다.

이 기사는 2025년 03월 04일 13시44분 THE CFO에 표출된 기사입니다

향후 현대로템의 현금흐름을 좌우할 또 다른 요인으로는 자본적지출(CAPEX)이 꼽힌다. 여기에 최근에는 향후 주당배당금을 점진적으로 상향하겠다는 계획도 내놨다.

◇폴란드 K2전차 수주로 대규모 선수금 유입…차입금 지속 축소

현대로템 신규수주가 크게 늘어난 것은 2022년부터다. 2022년 신규수주 6조6236억원을 달성하면서 연말 수주잔고를 13조890억원으로 키웠다. 2022년 8월 폴란드 군비청과 총액 4조4992억원 규모 K2전차 공급계약을 체결한 것이 주효했다. 현대로템은 2023년과 2024년에도 각각 7조6709억원과 4조7784억원의 신규수주를 달성하면서 2024년말 수주잔고는 18조7578억원으로 불어났다.

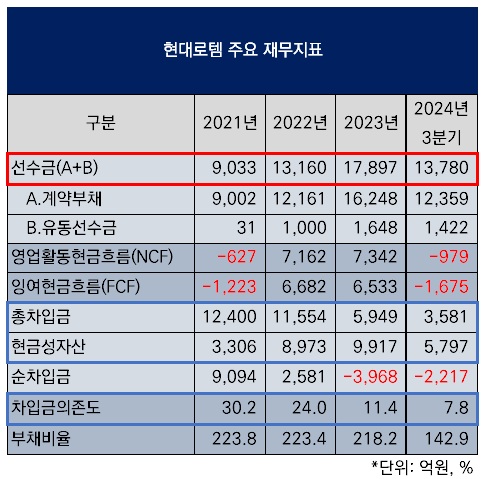

수주사업에서 재무상태에 주요한 영향을 미치는 것이 수주에 따른 선수금이다. 선수금은 계약부채로서 재무제표상에는 부채로 분류되지만 수주에 따라 손에 쥘 수 있는 현금이다. 현대로템의 연결 기준 계약부채와 기타유동부채에 포함되는 유동선수금을 합산한 값(이하 선수금)은 2021년말 9033억원이었지만 폴란드 K2전차 공급계약을 체결하면서 1년 만인 2022년말 1조3160억원으로 불어났다.

대규모 선수금이 유입되면서 2022년 6682억원의 잉여현금흐름(FCF)을 기록했다. 자본적지출과 배당금을 모두 충당하고도 현금이 이만큼 남는다는 의미다. 2023년에도 방위사업청과의 총액 7074억원 규모 차륜형 지휘소용 차량 2차 양산계약을 체결하는 등 영향으로 연말까지 선수금이 1조7897억원으로 더 커졌다. 이에 따라 2023년에도 잉여현금흐름이 6533억원을 기록했다.

현대로템은 2년 연속 6000억원이 넘는 잉여현금흐름을 달성하면서 현금 사정이 눈에 띄게 개선됐다. 이에 따른 재무 건전성 측면에서의 성과는 차입금을 줄여나간 점이다. 현대로템의 부채비율만 보면 2021년말 223.8%과 2023년말 218.2%로 큰 차이가 없다. 이는 부채에 포함되는 선수금이 늘어난 반면 차입금은 줄었기 때문이다. 다만 차입금의존도를 비교하면 재무 건전성이 크게 개선된 점을 알 수 있다.

◇선수금 감소에도 순현금 유지…자본적지출 소요 변수

2021년말까지만 해도 총차입금(리스부채 포함)이 1조2000억원을 웃돌면서 차입금의존도가 30%를 넘었다. 하지만 2023년말에 이르러 총차입금이 6000억원 아래로 감소하면서 차입금의존도는 11.4%로 하락했다. 특히 차입금을 꾸준히 상환하면서도 현금이 남으면서 2023년말에는 현금성자산이 총차입금보다 많은 실질적인 무차입 상태에 들어섰다.

2024년 3분기말에는 선수금이 1조3780억원으로 소폭 감소했지만 여전히 높은 수준을 유지했다. 선수금은 수주에 따라 유입되지만 선급금 지급으로 일부 빠져나가고 제품을 생산해 납품하면 상계된다. 이에 따라 총차입금이 3581억원으로 재차 줄었다. 2년 9개월 만에 줄어든 총차입금은 8800억원이 넘는다. 차입금의존도는 7.8%까지 하락했다. 현금 소요에도 순현금 상태를 유지하고 있다.

향후 신규수주에 따른 선수금 유입과 함께 현대로템 현금 사정에 영향을 미칠 수 있는 주요 요인으로는 자본적지출이 꼽힌다. 자본적지출은 배당금과 함께 잉여현금흐름을 결정하는 요인이다. 2024년 3분기 분기보고서에 따르면 현대로템은 2024년 한 해 설비투자에만 679억원을 책정했다. 디펜스솔루션 부문에 272억원, 레일솔루션 부문에 215억원, 에코플랜트 부문에 14억원이 각각 책정됐다. 이에 따라 실제로 3분기까지 디펜스솔루션 부문 109억원, 레일솔루션 부문 115억원, 에코플랜트 부문 4억원 등 합산 346억원을 누적 투자했다.

향후 설비투자에는 2024년(679억원)보다 더 많은 금액이 투입될 예정이다. 현대로템이 분기보고서를 통해 예상한 설비투자액은 2025년 782억원, 2026년 785억원이다. 부문별로는 디펜스솔루션 부문의 비중이 높다. 디펜스솔루션 부문에서의 설비투자 예상액은 2025년 340억원, 2026년 359억원이다.

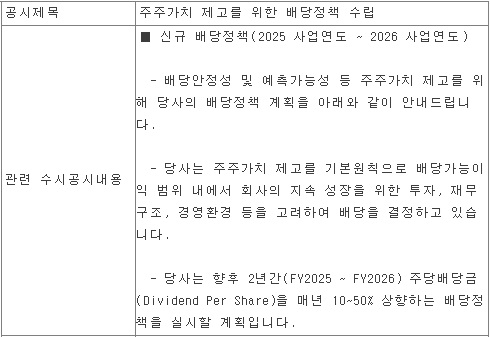

현대로템은 배당도 늘릴 계획이다. 현대로템이 지난달 6일 발표한 신규 배당정책에 따르면 향후 2년(2025~2026년)간 주당배당금을 매년 10~50% 상향할 계획이다. 2024년 결산 현금배당에서의 주당배당금은 200원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '전력반도체' 집중 매그나칩, DDI 사업 매각 추진

- 씨앤씨인터내셔널, 2024년 아모레퍼시픽 최우수 협력사 선정

- 고려아연 이사회, 내일 열린다…정기주총 확정 임박

- 전선 계열사 갈등, 'LS vs 호반' 그룹 간 대립으로

- '전선 갈등 확전' 호반그룹, ㈜LS 지분 사들인다

- [Board Change]CJ프레시웨이, '예산 전문가' 안일환 전 기재부 차관 영입

- [회생절차 밟는 홈플러스]'물류센터 펀드'까지 타격입나

- "전문가 원팀으로 차별화, No.1 WM 달성 목표"

- [교보악사운용은 지금]교보생명 '비보험 수익 늘리기', 운용사 독립으로 풀까

- [thebell note]증권사 리테일 성장비법 ‘성과급’

이민호 기자의 다른 기사 보기

-

- [방산업 리포트]현대로템 차입여력 키운 '1조' 부동산

- [방산업 리포트]'순현금' 시대 연 현대로템, 효자는 대규모 선수금

- [방산업 리포트]현대로템, K2전차 수출이 이끈 매출액 성장

- [머니체인 리포트]'손자회사' 한국공항은 지주사 한진칼 회사채 왜 샀나

- [회생절차 밟는 홈플러스]RCPS 자본 전환으로 한숨 덜었다

- [회생절차 밟는 홈플러스] '숨은 빚' 카드 미지급금, 시장 영향은

- [머니체인 리포트]한진칼 회사채 사들인 진에어…그룹내 얽힌 '회사채 거미줄'

- [방산업 리포트]LIG넥스원 이사회 경영 중심에 위험관리위원회

- [방산업 리포트]LIG넥스원 '히든카드' 부동산

- [방산업 리포트]LIG넥스원, 중동 업고 20조 돌파한 수주잔고