[Peer Match Up/SBI vs OK]코로나19에 대한 다른 대처…차별화된 여신 포트폴리오③SBI, 부동산 대신 소매금융 역량 유지…OK, 부동산대출 잔액 2배

이기욱 기자공개 2023-12-06 07:19:34

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 11월 30일 07:16 THE CFO에 표출된 기사입니다.

저금리 호재를 활용하는 방식에는 차이가 있었다. OK저축은행은 고수익·고위험성 상품으로 분류되는 부동산 관련 대출을 크게 늘리며 공격적인 영업 행태를 보였다. 반면 SBI저축은행은 저축은행 전통의 영업 분야인 소매금융 분야에 상대적으로 집중하는 모습을 보였다. 2~3년새 차별화된 두 회사의 여신 포트폴리오는 향후 위기 대응 방안의 핵심 요소가 될 전망이다.

◇SBI저축, 부동산 호황에도 소매금융 역량 유지…기업대출, 도소매업 중심

SBI홀딩스 인수 이후 한동안 SBI저축은행의 주력 사업은 기업대출이었다. 2014년 6월말 기준 SBI저축은행의 전체 대출은 2조923억원으로 이중 중소기업대출이 40.47%(8468억원)로 가장 많은 비중을 차지했다. 대기업 대출(2798억원)을 합친 전체 기업 대출 비중은 53.8%였다. 가계대출은 6732억원으로 32.17% 수준이었다.

SBI저축은행은 2010년대 중반부터 꾸준히 소매금융 영업을 강화해 나갔다. 이듬해말 가계대출 잔액은 1조3425억원으로 두 배 가량 증가했고 전체 대출 대비 비중도 41.02%로 8.85%포인트 확대됐다. 2016년에는 그 비중이 46.39%로 더욱 늘어났고 2019년말 가계대출 비중이 51.15%로 절반을 넘어섰다.

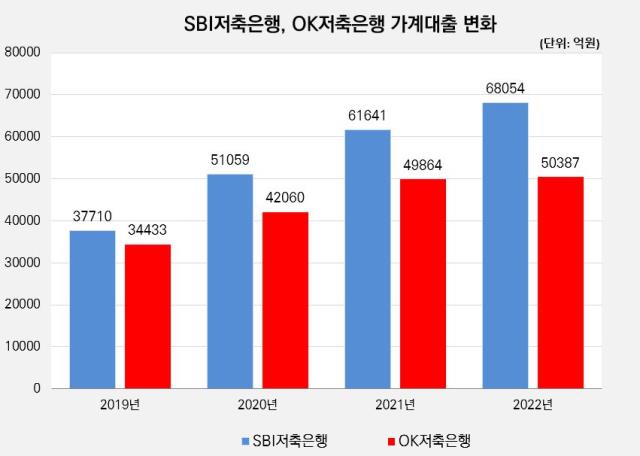

코로나19 국면에서 가계대출 확대 흐름은 더욱 가속화됐다. 2019년말 3조7710억원이었던 가계대출 잔액은 2020년말 5조1059억원으로 35.4% 증가했다. 도소매업을 중심으로 중소기업 대출도 3조2736억원에서 4조814억원으로 24.7% 늘어났지만 증가율, 증가액 모두 가계대출에 미치지 못했다. 전체 대출 대비 가계대출 비중은 54.24%까지 늘어났다.

2021년 역시 마찬가지였다. 2021년은 본격적으로 부동산 시장이 호황을 맞은 시기였지만 SBI저축은행은 꾸준히 소매금융에 핵심 역량을 집중했다. 가계대출 잔액은 6조1641억원으로 20.7% 증가했고 전체 대비 비중도 54.39%로 소폭 확대됐다. 가계대출 확대에 힘입어 SBI저축은행은 2021년 3495억원의 역대 최대 당기순이익을 기록하기도 했다.

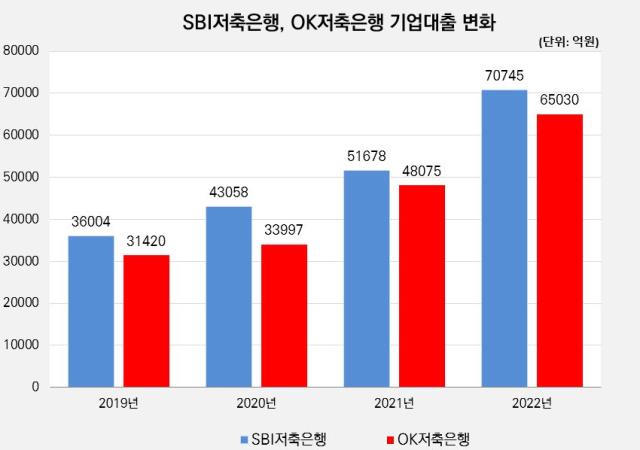

지난해에는 전략을 일부 수정했다. 지난해말 가계대출 잔액은 전년 대비 10.4% 증가한 6조8054억원을 기록하며 성장세를 이어갔으나 증가세는 전보다 둔화됐다. 대신 기업대출이 4조8780억원에서 6조7457억원으로 38.2% 증가했다. 가계대출 비중은 2018년 이후 4년만에 절반 이하(49.02%)로 떨어졌다.

다만 여신의 성격은 크게 달라지지 않았다. 소매금융과 유사한 성격을 지닌 도소매업 대출이 증가세를 이끌었다. 지난해말 기준 SBI저축은행의 도소매업 대출 잔액은 1조6193억원으로 전년(1조565억원) 대비 53.3% 증가했다. 도소매업 대출은 지난해뿐만 아니라 전체 코로나19 기간 동안 가장 크게 성장한 분야기도 하다. 2019년말 4987억원에서 1조6193억원으로 224.7% 늘어났다.

부동산 및 임대업 대출 역시 4634억원에서 1조2174억원으로 약 세 배 늘어났다. 하지만 고위험군 자산인 부동산PF 대출 잔액은 1572억원으로 전체 여신 대비 1.13%에 불과하다.

위기 속 SBI저축은행을 지탱하는 것은 역시 가계대출이다. 올해 6월말 기준 SBI저축은행의 가계대출 잔액은 6조8489억원으로 집계됐다. 업계 불황, 경기침체 속에서도 지난해말과 비슷한 수준을 유지했다. 중소기업대출은 같은 기간 6.4% 줄어들었다. 본업인 소매금융을 중심으로한 내실 경영기조를 한동안 이어나갈 전망이다.

◇부동산 관련 대출 잔액 SBI저축 2배…기업대출 비중 절반 이상

OK저축은행 역시 인수 이후 한 동안 SBI저축은행과 비슷한 행보를 걸어왔다. 인수 직전인 2014년 6월 당시 예주저축은행의 총 대출은 1115억원으로 이중 94.7%(1056억원)가 중소기업 대출에 해당했다.

OK금융그룹은 곧장 대부업 영업으로 쌓은 소매금융 전문성을 OK저축은행에 이식했다. 소매금융 중심으로 영업을 확대한 결과 전체 대출 잔액은 2015년말 1조8256억원으로 10배 이상 늘어났다. 가계대출 비중은 66.7%(1조2171억원)로 확대됐다.

코로나19 초기에도 OK저축은행은 가계대출의 비중을 절반 이상으로 유지해왔다. 2019년말 51.1%였던 가계대출 비중은 2020년말 52.7%로 오히려 확대됐다. 해당 기간 OK저축은행의 가계대출 잔액은 3조4433억원에서 4조2060억원으로 22.15% 증가했다.

본격적인 변화는 2021년부터 시작됐다. 풍부한 유동성에 힘입어 가계대출 잔액도 2022년말 4조9864억원으로 18.56% 증가했다. 하지만 3조2925억원에서 4조6461억원으로 41.1% 급증한 중소기업 대출이 주요 사업으로 떠올랐다. 대기업 대출 역시 1073억원에서 1615억원으로 50.5% 늘어났다. 42.62%였던 기업대출 비중도 46.45%로 확대됐다.

지난해말에는 기업대출 비중이 53.72%까지 확대됐다. 가계대출 비중은 41.62%까지 줄어들었다. SBI저축은행과 같이 도소매업 대출이 4656억원에서 1조2251억원으로 163.1% 늘며 큰 기여를 했다.

보다 눈에 띄는 것은 건설, 부동산 관련 대출의 성장이다. 건설업 대출의 경우 2019년말 1548억원에서 지난해말 5609억원으로 262.4% 증가하며 가장 높은 증가율을 기록했다. SBI저축은행의 증가율(37.1%)과 큰 차이를 보이고 있다.

부동산 및 임대업 역시 7560억원에서 1조6793억원으로 두 배 이상 늘어났고 PF대출도 6958억원에서 9865억원으로 41.8% 늘어났다. 전체 부동산관련 대출 잔액은 2019년말 1조539억원에서 3조3462억원으로 3배 이상 늘어났다. 지난해말 SBI저축은행의 부동산관련 대출 잔액은 1조7370억원으로 절반 수준에 불과하다.

OK저축은행은 올해 6월말 역시 기업대출 비중이 51.96%로 과반을 넘어서고 있다. 도소매업 대출은 지난해말 1조2251억원에서 1조395억원으로 15.1% 감소했지만 부동산PF 대출과 부동산임대업 대출은 각각 4.08%, 4.6%씩 증가했다.

전체 대출 대비 비중은 각각 14.78%, 8.64% 수준이다. 부동산 경기 침체로 신규 대출을 크게 늘리지는 못하고 있지만 기존 대출들의 규모가 커 여전히 주요 수익원 역할을 수행하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- [IB 풍향계]NH증권 홀세일, 또 한번의 신사업 강수 '블록딜'

- [그룹 & 보드]자회사 겸직 범위 넓어진 우리금융 사외이사들

- [IB 풍향계]DCM 경쟁 심화, 신디케이션 전문가 몸값 뛴다

- 이복현 금감원장, 우리금융 지적…보험사 인수 승인여부 '촉각'

- [삼성화재 밸류업 점검]지분율 50% 외국인, 주가 견인차 역할

- [영국 K-금융 빌드업]런던지점 조달 실적에 달린 은행권 글로벌 비즈니스

- 부산은행, 지역 재투자 '최우수'…부산시금고 재유치 파란불

- 제4인뱅 유력 후보 더존뱅크…DB손보·농협은행 참여 여부 '촉각'

- [이사회 모니터/수출입은행]이추위 구성…노조추천 사외이사 명맥 이어갈까

이기욱 기자의 다른 기사 보기

-

- [셀비온 IPO In-depth]국내만으로도 1000억 매출 자신감, 2년 내 흑자전환 기대

- 삼진제약의 내실경영, 비용효율화에도 '수출'은 드라이브

- 파마리서치 2000억 투자 유치, 유통사 M&A '정조준'

- [셀비온 IPO In-depth]CEO·CFO 2인 체제 '굳건', 이사회 기능 IPO에 집중

- [셀비온 IPO In-depth]밸류 가를 임상 2상 마무리에 '집중', 대규모 R&D 인력 보강

- [CPHI KOREA 2024]'합성생물학' 몰젠바이오, '파킨슨 치료제' 비임상 눈앞

- [CPHI KOREA 2024]한국 넘어 중국까지, 이니스트에스티 무기 'FDA 인증 공장'

- [듀켐바이오 IPO In-depth]블랙스톤 빠진 이사회, 지오영 합류 '조선혜 회장' 입김 강화

- [CPHI KOREA 2024]엠에프씨, API 국산화에서 글로벌화로 '결정화 기술' 핵심

- [CPHI KOREA 2024]'ETC 원료 강자' 삼오제약, 미래 먹거리 '건기식 원료'