'등급 조정' KB부동산신탁, 자금조달 영향은 금융비용 증가분 '미미'…금융지주 지원 논의 중

김지원 기자공개 2024-06-25 07:42:40

이 기사는 2024년 06월 21일 07:23 THE CFO에 표출된 기사입니다.

등급 조정에 따라 향후 자금 조달 시 금융비용 증가는 불가피할 전망이다. 다만 KB금융그룹의 지원 가능성을 고려할 때 당장의 유동성 문제는 크지 않다는 입장이다. 올해 말까지는 기존 사업장에 대한 대손충당금을 쌓을 예정인 만큼 적자가 예상되지만 적극적인 사업장 관리를 통해 내년부터는 실적 턴어라운드를 달성하겠단 계획이다.

◇기업어음 신용등급 A2+->A2 조정

21일 업계에 따르면 한국신용평가와 나이스신용평가는 최근 KB부동산신탁의 기업어음 신용등급을 A2+에서 A2로 조정했다. 바뀐 신용등급은 내달부터 적용될 예정이다.

등급 하향의 주요 사유는 △대규모 대손 발생으로 인한 수익성 저하 △신탁계정대 발생 등으로 인한 재무부담 현실화 △부채비율 상승에 따른 자본완충력 저하 등이었다.

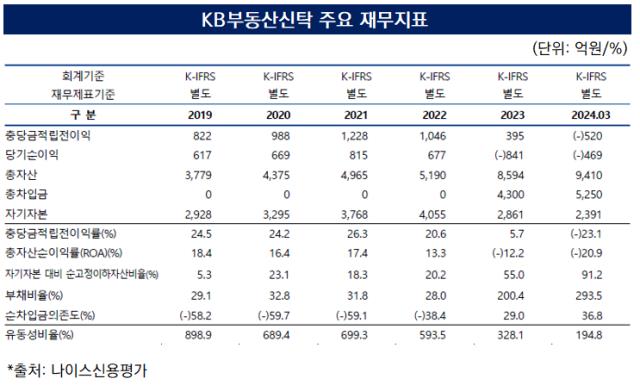

KB부동산신탁은 지난해 당기순손실 841억원을 기록하며 20년 만에 적자전환한 이후 올해 1분기에도 469억원의 당기순손실을 기록하며 적자에서 벗어나지 못했다. 부동산 업황 악화로 신규 수주가 감소해 수수료수익이 줄어든 데다 신탁계정대에 대한 대손비용이 커진 영향이 컸다.

지난해 KB부동산신탁의 신규수주 금액은 568억원으로 전년 대비 1126억원 감소했다. 올해 1분기에는 전년 동기 대비 168억원 감소한 83억원을 기록했다. 전년 1분기 수주실적을 견인했던 차입형 토지신탁 부문의 실적이 174억원에서 3억원으로 감소한 영향이 컸다. 대손비용의 경우 책준형 관리형토지신탁 관련 우발위험이 현실화하며 대폭 증가했다.

올해 1분기 말 기준 신탁계정대 잔액은 7866억원이다. 2022년 말(2433억원) 대비 3배 넘게 증가했다. 이에 따라 각종 재무지표도 악화했다. 대표적인 자본적정성 지표인 영업용순자본비율은 2022년 말 912%에서 지난해 말 517.4%로 낮아졌다. 올해 1분기 말에는 273%로 낮아졌다. 금융당국에서 권고하고 있는 150% 이상은 충족했으나 국내 14개 부동산신탁사 가운데 가장 낮은 수치다.

재무건전성 지표에 해당하는 원화유동성비율도 대폭 낮아졌다. 원화유동성비율은 3개월이내 유동성자산을 3개월이내 유동성부채로 나눈 수치다. 지난해 말 대비 유동성자산 규모는 비슷한 수준으로 유지됐으나 유동성부채가 2배가량 증가하며 해당 비율은 328.1%에서 194.8%로 낮아졌다.

◇단기차입금 한도 증액…조달처 다각화

등급이 하향됐지만 당장 자금조달에는 큰 영향이 없을 전망이다. KIS채권평가에 따르면 이달 19일 1년물 기준 기업어음 A2+, A2 등급 금리는 각각 4.53%, 4.76%다. 약 23bp 차이로, 기업어음 1000억원을 발행한다고 가정했을때 이번 등급 하향에 따른 금융비용 증가분은 23억원 정도다.

현재 KB부동산신탁의 자금 상황을 고려할 때 부담되는 수준은 아니다. 올해 1분기 말 기준 KB부동산신탁의 현금 및 현금성자산은 약 1536억원이다. 기존 사업장에 자금을 추가로 투입해야 하는 상황에 대비해 올해 2월 단기차입금 한도도 약 3400억원 늘려뒀다. KB부동산신탁은 기업어음과 금융기관 차입 한도를 각각 1700억원씩 증액했다.

올해 1분기 말 기준 KB부동산신탁의 차입금은 약 5250억원인 것으로 파악된다. 금융기관 차입금 1900억원, 기업어음 2300억원, 사채 200억원, 금융지주 차입 850억원 등이다. 금융지주 차입의 경우 무보증신용대출 형태로 지난해 7월(500억원)과 올해 2월(350억원) 등 두 차례에 걸쳐 진행했다. 금리는 각각 4.3%, 4.1%다.

KB금융그룹의 추가 자금지원 가능성도 열어둔 상태다. KB부동산신탁은 현재 KB금융지주와 자금지원 관련 논의를 진행 중이다. 지원 형태와 규모, 시기 등에 관해서는 아직 구체화되지 않은 상태다. 우리자산신탁, 신한자산신탁 등 타 금융지주계열 신탁사는 지주의 지원을 바탕으로 유상증자, 신종자본증권 발행 등을 마쳤다.

다만 앞서 자본확충을 진행한 두 신탁사와 달리 차입 형태로 자금을 확보할 경우 부채비율 악화는 불가피할 것으로 보인다. KB부동산신탁의 올해 1분기 말 기준 부채비율은 293.5%로 전년 말 49.9% 대비 243%포인트가량 높아졌다.

한국신용평가와 나이스신용평가는 향후 KB부동산신탁의 수익창출력·이익창출력, 재무안정성 관리 수준, 책임준공 기한 미준수 사업장에 대한 우발위험 수준 등을 집중적으로 모니터링하겠다고 밝혔다.

KB부동산신탁 관계자는 "지난해 말부터 충당금을 선제적으로 쌓은 결과 대규모 적자가 발생했다"며 "각 사업장에 대한 모니터링을 적극적으로 진행하며 내부 기준에 맞춰 연말까지는 대손충당금을 계속 쌓을 예정"이라고 밝혔다. 그는 이어 "다만 현재 금융기관, CP, 사채, 지주 차입 등 자금조달처를 다양하게 확보하고 있는 데다 지주와 현재 자금 상황에 관해 수시로 소통하고 있어 당분간 자금을 조달하는 데는 큰 문제가 없을 것으로 판단하고 있다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 케어랩스 '바비톡', 2024년 캠페인 론칭

- 인텔리안테크, 하반기 지상용 안테나 매출 증대 '순항'

- SK 미래 결정짓는 이틀...그룹 수뇌부의 선택은

- KPS, 자회사 배터리솔루션즈 '1500억 밸류' 인정

- 에스트래픽, 미국 지하철 신형 자동 개집표기 추가 수주

- 시밀러 줄줄이 허가 앞둔 삼성바이오에피스, 주요임원 퇴사

- [삼성·LG의 현대차 쟁탈전]독일·중국·미국 모터쇼서 경쟁 '동맹관계 잡기'

- 신규 고객사 쥔 인텍플러스, '반등 모멘텀' 확보

- 대웅제약 '엔블로' 매출 확장 묘수, '신장' 적응증 확대

- 불안한 OTC 의존전략, 믿을건 '글로벌' 외부역량 확보 총력