[건자재 파이낸스 분석]LX하우시스, 건축 자재 부문 이익 의존도 낮춰④자동차 소재·산업용 필름 부문 수익성 개선, 전사 이익률 3%대 유지

김형락 기자공개 2024-08-02 08:12:57

[편집자주]

2022년 레고랜드 사태로 불거진 부동산 프로젝트파이낸싱(PF) 부실 우려는 현재 진행형이다. 올해 1분기 건설 경기 선행 지표인 수주와 건축 허가가 줄어 부진 장기화가 우려되는 상황이다. 건설업을 전방 산업으로 둔 기업들은 경기 변화를 주시하며 대응 전략을 펴고 있다. THE CFO는 건축 자재, 시멘트, 레미콘, 도료 등 건설 후방 산업에 있는 주요 기업 재무 상황을 점검해 본다.

이 기사는 2024년 07월 26일 07:29 THE CFO에 표출된 기사입니다.

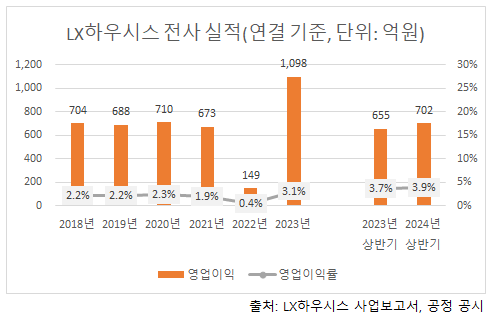

LX하우시스는 올 상반기 연결 기준(이하 동일) 영업이익이 전넌 동기 대비 7% 증가한 702억원(잠정)으로 집계됐다. 매출액은 지난해 상반기(1조7789억원)와 비슷한 1조7914억원이었다. 같은 기간 영업이익률은 3.7%에서 3.9%로 소폭 상승했다.

올 2분기(4~6월) 전사 수익성은 전년 동기 대비 저하했다. 지난 2분기 영업이익은 전년 동기 대비 24% 감소한 378억원이다. 지난 1분기에 수익성을 개선해둔 덕분에 상반기 누적 영업이익을 늘릴 수 있었다. 지난 1분기 영업이익은 전년 동기 대비 101% 증가한 324억원이었다.

LX하우시스 사업 부문은 건축 자재 부문과 자동차 소재·산업용 필름 부문으로 나뉜다. 지난해 매출액(3조5258억원) 중 73%(2조5681억원)는 건축 자재 부문에서, 27%(9568억원)는 자동차 소재·산업용 필름 부문에서 거뒀다.

LX하우시스는 국내 건축 자재 시장에서 폴리염화비닐(PVC) 창호재, 타일, 벽지 등 다수 제품군이 매출 실적 1위를 기록 중이다. 자동차 소재·산업용 필름 부문 주요 제품은 자동차용 원단, 일반 부품, 경량화 부품, 데코 필름, 인테리어 필름, 가전 필름, 광고용 필름 등이다.

LX하우시스는 주요 원재료인 PVC 가격이 하락한 올 1분기 전사 매출을 늘리며 수익성을 개선했다. PVC는 건축 자재 부문과 자동차 소재·산업용 필름 부문에 모두 쓰이는 원재료다. 2022년 kg당 1627원이었던 PVC 가격은 지난해 1212원, 올 1분기 1143원으로 내렸다. 2022년 kg당 2246원이었던 가소제는 지난해 2090원으로 내렸다가 올 1분기 2149원으로 상승했다. 가소제도 두 사업 부문에서 모두 사용하는 원재료다.

영업비용을 세분화하면 매출원가율 하락이 영업이익률 상승 요인이었다. 지난 1분기 전사 매출은 전년 동기 대비 1% 증가한 8495억원이었다. 같은 기간 매출원가는 2% 감소한 6467억원, 판매비와 관리비는 4% 증가한 66억원을 기록했다. 매출원가율은 77%에서 74.5%로 하락하고, 판관비율은 21%대를 유지했다.

재고자산 변동액이 매출원가에서 빠지면서 매출원가율이 하락했다. 지난해 1분기에는 재고자산 감소분 82억원이 매출원가에 가산됐지만, 올 1분기에는 재고자산 증가분 62억원이 매출원가에서 차감됐다. 올 1분기 매출원가에서 가장 큰 비중을 차지한 원재료·상품 매입액은 전년 동기 대비 123억원 증가한 5100억원이었다.

재고자산은 자동차 소재·산업용 필름 부문에서 늘었다. 올 1분기 자동차 소재·산업용 필름 부문 재고자산은 전년 말 대비 128억원 증가한 822억원이다. 같은 기간 건축 자재 부문 재고자산은 58억원 감소한 2506억원이다.

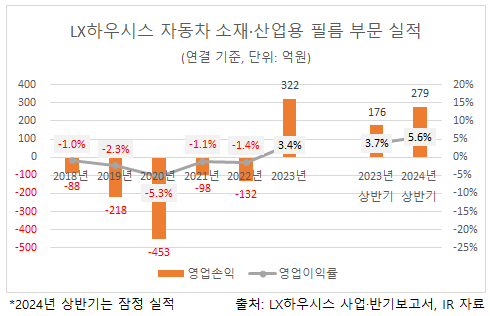

자동차 소재·산업용 필름 부문은 지난해부터 이익 창출력이 살아났다. 2018~2022년에는 전방 산업이 침체해 영업손실을 지속했다. 제조 원가를 효율화하고, 수출 운임을 줄여 지난해에는 부문 영업이익이 322억원(이익률 3.4%)을 기록했다. 올 1, 2분기 부문 영업이익률은 각각 4.9%(115억원), 6.2%(164억원)다.

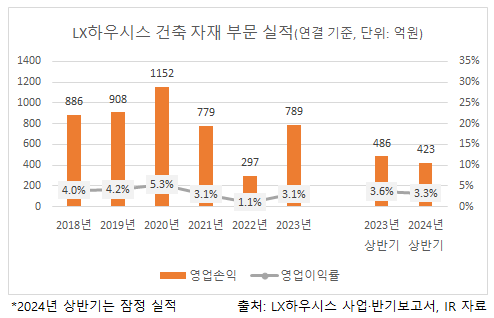

건축 자재 부문은 올해 분기 영업이익률을 3%대로 유지하고 있다. 지난 1, 2분기 부문 영업익률은 각각 3.4%(209억원), 3.2%(214억원)다. 연간 기준으로는 2022년 부문 영업이익률이 1.1%(297억원)까지 떨어졌다가 지난해 3.1%(789억원)로 상승했다. 페놀폼(PF) 단열재 등 고수익성 제품 매출을 회복하고, 주요 원재료 가격과 물류비가 안정화하면서 수익성 개선세가 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 이에이트, 제조업 특화 EPC 솔루션 출시

- [i-point]채비, 2년 연속 급속 충전소 1800면 이상 구축

- [CFO 워치]옥준석 신임 재경담당, 공모채 성공적 데뷔

- [2025 기대작 프리뷰]'모바일 황제' 넷마블, 콘솔 바람 올라타나

- [롯데 성장 전략 대전환 선포 1년]그룹 핵심축 롯데쇼핑, '덜고 더하고' 체질 개선 가속

- [호황기 전선업계 톺아보기]'투자에 진심' LS일렉트릭, 공장 증설·M&A '잭팟'

- [롯데 성장 전략 대전환 선포 1년]비핵심 자산 매각 선회, 전환점 마련 방향성 '유효'

- [크립토 컴퍼니 레이더]빗썸, 난데없는 가방사업? 업황 리스크 해소 '안간힘'

- [2025 카카오 리빌딩]C레벨 3인 체제 축소, 성과 달성 개인 부담 커졌다

- 네카오, 선불충전 확대 순항…경쟁심화·수익 규제 향방 주목

김형락 기자의 다른 기사 보기

-

- [Board Match up/배터리 3사]주주 소통 모범은 LG에너지솔루션

- [Board Match up/배터리3사]리스크 관리 정점엔 이사회, 보고 체계는 달라

- [theBoard League Table]체면 세운 롯데이노베이트, 타 계열사는 부진 평가

- [theBoard League Table]네이버, 카카오보다 '한 수 위'…보상체계 돋보여

- [theBoard League Table]이사회 평가 부재한 대기업 다수

- [Board Match up/배터리3사]캐즘 극복엔 기술 뿐…엔지니어 출신 CEO 전성시대

- [선행 지표 분석]HD현대오일뱅크, 반가운 정제마진 회복 신호

- [투자 포트폴리오 리포트/LIG넥스원]고스트로보틱스, 추가 투자 필요한 이유

- 쿠쿠홈시스, 하한선 제시해 지속성 담보

- [투자 포트폴리오 리포트/LX인터내셔널]바이오매스 발전·니켈 광산 순항, 유리 제조는 적자