'전기차 캐즘 고민' 씨아이에스, 에스엔유 합병 까닭은 장비 라인업 다각화 가능, 기술·인력 시너지도 긍정적

김도현 기자공개 2024-08-28 07:31:46

이 기사는 2024년 08월 27일 16:41 thebell 에 표출된 기사입니다.

CIS는 27일 SNU를 흡수합병한다고 공시했다. 합병 비율은 1대 0.1994714, 기일은 2024년 12월1일이다. 완료 시 SNU는 소멸하게 된다.

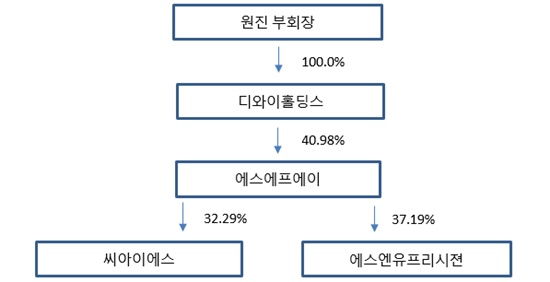

양사는 모두 SFA가 최대주주다. SFA는 올 상반기 말 기준 CIS 32.29%, SNU 37.19% 지분을 보유 중이다. SFA를 지배하는 건 디와이홀딩스다. 디와이홀딩스는 원진 부회장이 지분 100% 갖고 있는 곳으로 사실상 지주사 역할을 하고 있다.

합병이 완료되면 SFA의 CIS 보유 지분율은 32.73%로 변동된다. 다만 CIS의 기발행 잔여 전환사채의 보통주 전환 시 추가 발행 가능 신주 54만5452주와 CIS 주식매수선택권 미행사분 54만5880주, SNU 주식매수선택권의 CIS 보통주 전환 시 추가 발행 가능 신주 1만9984주 등을 감안하면 SFA 지분율은 32.27%로 변동될 전망이다.

앞서 SFA에 인수된 CIS는 배터리 전극공정에서 쓰이는 코터, 캘린더, 슬리터 등을 다루는 기업이다. 2020년대 들어 핵심 고객인 LG에너지솔루션, 삼성SDI 등이 대규모 투자에 나서면서 호황기를 맞았다.

문제는 지난해부터 전기차 캐즘 현상이 확산됐다는 점이다. 2차전지를 메인으로 내세운 SFA도 어려움을 겪기 시작했다. CIS는 올 상반기 말 기준 수주잔고를 연매출 2배 이상인 7500억원 규모로 확보하면서 불황 속 선전했으나 중장기적인 불확실성을 배제할 수는 없었다.

탈출구로 삼은 게 SNU와 합병이다. 매출처 다변화로 변동성을 완화하고 신사업 추진 역량을 강화하겠다는 심산이다.

SNU는 액정표시장치(LCD), 유기발광다이오드(OLED) 등 디스플레이 검사 및 측정에 특화된 업체다. 주요 거래처인 삼성디스플레이가 예년 대비 투자를 줄였고 LCD는 아예 철수하면서 위기를 맞았다. 특히 올 상반기 매출에서 LCD 비중이 약 50%란 점에서 사업구조 재편이 불가피했다.

CIS 관계자는 "양사는 각각 배터리, 디스플레이에 집중도가 높다. 합병을 통해 기술 및 인력, 조립장 등 보유 자원을 통합해 사업 영역을 넓히고 실적 기복을 최소화할 수 있다"면서 "중장기적으로는 포트폴리오 확대를 속도감 있게 추진할 수 있을 것"이라고 설명했다.

주목되는 건 CIS의 2차전지 장비에 SNU의 검사·측정 노하우를 이식할 수 있게 됐다는 점이다. 잇단 전기차 화재 사고로 배터리 안정성 이슈가 더욱 부각 중인 가운데 CIS는 관련 시장 진출을 노려볼 수 있게 됐다. SNU의 고정밀 이송 및 얼라인 기술 기반으로 기존 전극공정 설비의 성능 향상을 기대할 수 있다.

이외에도 양사의 국내외 영업망을 합쳐 네트워크를 확장하고 우수 인재를 늘릴 수 있다는 게 이번 합병의 장점이다. 물리적인 생산능력(캐파) 증대 면에서도 긍정적이다.

SNU 입장에서 보면 디스플레이 의존도를 낮추기 위해 반도체, 수소전지 등으로 진입을 추진하는 상황에서 이뤄질 합병으로 보다 힘을 받을 수 있다. CIS의 롤투롤(Roll to Roll) 기술은 다양한 장비에서 활용되는 요소다.

모회사격인 SFA는 계열사별 분산된 사업 역량을 한데 모아 운영 효율성을 제고할 것으로 보고 있다.

SFA 관계자는 "시너지를 충분하게 낼 수 있도록 조직 안정성을 기초로 양사 보유 기술을 유기적으로 결합해 기존 사업 경쟁력 제고를 이뤄낼 것"이라면서 "동시에 신속하게 신기술을 확보해 신사업 발굴 및 사업화에 나설 방침"이라고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 케이쓰리아이 "실세계 기반 XR메타버스 리더 목표"

- SK C&C, 컨설팅 자회사 '애커튼파트너스' 흡수합병

- [i-point]티케이이엔에스, 미국 완성차 업체와 제습모듈 개발 맞손

- [i-point]한컴라이프케어, 전기차 화재 예방 시스템 고도화

- [2024 Frieze Seoul & Kiaf]프리즈서울 첫 참가한 한국 갤러리 성과는

김도현 기자의 다른 기사 보기

-

- [에이직랜드 상장 그후]'대형 거래처 확보 숙제' SK하이닉스·LX세미콘 협력 타진

- 삼성 시스템반도체 비상, 테일러팹 가동 연기

- [삼성·SK 메모리 레이스]치열한 첨단 패키징 대결, 모바일판 HBM 등장 가시화

- 'AI 전제조건 보안' 삼성, 자체 시스템 구축 시동

- '중국 잡아라' 삼성, '갤럭시Z폴드6 슬림' 출시 임박

- [에이직랜드 상장 그후]TSMC '국내 유일' 파트너, 한국 디자인하우스의 '쾌거'

- 팔방미인의 역설

- DMS, BOE '8.6세대 OLED' 공급망 합류

- [삼성·SK 메모리 레이스]HBM4 연내 가시화, D램 선두의 숙제 '수율 잡기'

- [바퀴달린 스마트폰 시대]'상장 5년' 라닉스, 적자 지속·부채 확대 '지배력에 악영향'