대한항공, 연간 1조 회사채 '빅이슈어' 등극했다 1조 이상 공모채 발행사 중 유일한 A급…모든 트랜치 '언더' 금리

백승룡 기자공개 2024-10-31 07:14:43

이 기사는 2024년 10월 24일 15:53 THE CFO에 표출된 기사입니다.

비교적 낮은 신용도에도 국내 최대 항공사라는 인지도와 실적 개선세에 힘입어 공모채 시장에서의 입지가 눈에 띄게 높아진 모습이다.

◇ 올해 조 단위 이슈어 10곳 안팎…A급 발행사는 대한항공이 유일

24일 투자은행(IB) 업계에 따르면 대한항공은 전날 1500억원 규모의 회사채를 발행했다. 트랜치는 3년물 1000억원, 5년물 500억원으로 구성됐다. 기관투자자를 대상으로 진행한 수요예측에서 4330억원의 매수주문을 받았지만 증액은 하지 않았다. 발행금리는 3년물 3.703%, 5년물 4.135%로 확정됐다. 대표주관업무는 KB증권, NH투자증권, 한국투자증권, 신한투자증권, 키움증권, 유진투자증권이 공동으로 맡았다.

대한항공의 공모채 발행은 올해만 세 번째다. 올해 2월 4500억원 규모를 발행한 데 이어 6월에도 4000억원어치를 찍었다. 이번 1500억원 규모 발행까지 포함하면 올해만 공모채 시장에서 1조원을 조달한 것이다. 대한항공의 현재 신용등급은 A-(안정적)로 지난해 10월 BBB+에서 상향 조정됐다. 통상 신용등급 A급 회사채는 시장의 수요가 크지 않아 연간 공모채 발행액이 1조원에 달하는 것은 이례적이다.

대한항공 외에 올해 조 단위 공모채를 찍은 곳은 △KB증권 △LG에너지솔루션 △우리금융지주 △SK㈜ △한화생명 △LG유플러스 △메리츠금융지주 △LG화학 등 8개 기업인데 모두 AA급 이상 우량등급을 보유하고 있다. 연합자산관리(유암코)와 에쓰오일(S-OIL)도 각각 이달 말, 내달 초 공모채 발행을 마치면 올해 누적 발행 규모가 1조원을 넘어설 것으로 보인다. 이들의 신용등급도 연합자산관리 AA0, 에쓰오일 AA+/AA0(스플릿) 등으로 AA급이다.

IB업계 관계자는 “최근 대한항공의 회사채 수요예측에서는 일부 연기금도 참여했다”며 “연기금은 AA급 우량채를 선호하는데, 종종 A+ 등급까지 투자하는 경우는 있지만 A- 회사채에 입찰하는 것은 대한항공 수요예측에서 처음 본 것 같다”고 말했다. 이어 “국내 최대 항공사라는 입지로 인해 부도 가능성이 극히 낮은 데다가 코로나 이후 실적 개선세가 두드러진 영향으로 투자수요가 강하게 나타나고 있다”고 덧붙였다.

◇ 올해 모든 트랜치에서 ‘A+’급 금리…신용등급 2노치 상향 효과

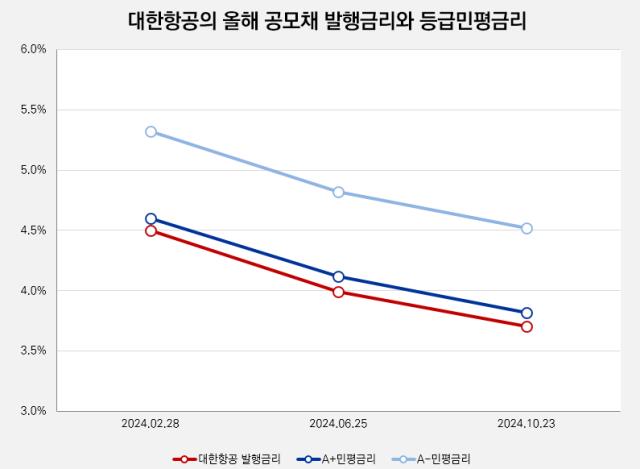

대한항공은 공모채 규모뿐만 아니라 발행금리 측면에서도 ‘탈 A급’의 성과를 나타내고 있다. 이번 대한항공의 1500억원 조달금리는 3년물 3.703%, 5년물 4.135%로 같은 날 회사채를 발행한 한화에너지(3년물 3.732%), 롯데하이마트(3년물 3.954%)보다 금리가 낮았다. 한화에너지와 롯데하이마트의 신용등급은 각각 A+(안정적)로 대한항공보다 2노치(notch) 높은 등급을 보유하고 있다.

등급민평금리 기준으로 봐도 대한항공이 속한 A- 등급의 민평평균금리는 3년물 4.52%, 5년물 5.35% 수준에서 형성됐다. 대한항공은 동일 등급 대비 1%포인트 안팎 조달비용을 낮춘 셈이다. A- 등급은 물론, A+ 등급 민평평균금리(3년물 3.82%, 5년물 4.34%)와 비교해도 대한항공의 금리가 10bp(1bp=0.01%포인트) 이상 낮다. 실질적으로 신용등급이 두 단계 높아진 효과를 누리고 있는 것이다.

앞선 두 차례의 발행에서도 이 같은 우호적인 발행조건이 이어졌다. 지난 2월 발행 당시 △2년물 4.406% △3년물 4.499% △5년물 4.794%의 금리가 부여됐는데 각각 A+ 등급민평금리보다 적게는 1bp, 많게는 20bp 낮은 금리였다. 지난 6월 발행 당시 대한항공의 발행금리는 △2년물 3.888% △3년물 3.989% △5년물 4.158%였다. 모든 만기에서 A+ 등급민평금리(2년물 3.95%, 3년물 4.12%, 5년물 4.60%)보다 낮았다.

코로나 이후 실적 개선세가 빠르게 나타나면서 등급 상향 가능성이 지속된 영향으로 풀이된다. 2020년 별도기준 영업이익 2383억원을 기록한 대한항공은 지난해 1조5896억원을 벌어들이면서 3년 만에 6배 넘게 불어났다. 화물사업 성장세가 둔화되긴 했지만 코로나 이전 대비 1.5배 수준의 운임이 이어지고 있고, 국제선 여객사업도 완연한 회복세를 나타낸 영향이다. 같은기간 부채비율도 634.5%에서 202.1%로 낮아지는 등 재무안정성도 눈에 띄게 향상됐다.

한국신용평가는 대한항공의 신용등급 상향 검토요인으로 ‘연결기준 상각전영업이익(EBITDA) 대비 순차입금 2.5배 이하’, ‘연결기준 자기자본 대비 순차입금 200% 이하’를 제시하고 있다. 대한항공은 올해 상반기 말 기준 이들 지표에서 각각 1.3배, 48.2%를 나타냈다. 원종현 한국신용평가 실장은 “상향 가능성 증가 요인을 모두 충족한 상태”라며 “아시아나항공 인수 이후 사업경쟁력 제고 여부, 증가하는 재무부담의 적절한 통제여부가 중요할 것으로 판단된다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- '노랑통닭 운영' 노랑푸드 매각 착수, 삼정KPMG 맞손

- 한화생명, 대규모 후순위채 발행…HUG 금리 여파 '촉각'

- HS효성첨단소재, 3년만에 '공모채' 노크…차입만기 늘린다

- IBK증권, 20호스팩 합병 상장 시동…IPO 불황 속 돌파구

- [2024 이사회 평가]CJ ENM, 경영성과 지표 전항목 '평균 미달'

- 한양증권, 영업익 껑충,...'DCM 주관·PF 보증' 덕봤다

- [Market Watch]한국물 막바지 이종통화 '러시'…핵심축 캥거루본드?

- [GP 블라인드펀드 줌인]휘트린씨앤디-멜론파트너스, 구조혁신펀드 투자 '속도'

- [PE 포트폴리오 엿보기]스틱 품 안긴 알에프메디컬, 밸류업 통해 글로벌 시장 안착

- 'KJ환경 인수금융 주선' KB증권, EQT와 SK쉴더스 인연 재조명

백승룡 기자의 다른 기사 보기

-

- [영풍-고려아연 경영권 분쟁]유증 계획 9월에 미리 세웠나...1년만기 사모채 '6개월 콜옵션'

- [LG CNS IPO]10조까지 치솟은 장외 시총…관건은 '실적 변동성'

- CJ대한통운 신종자본증권 발행조건 확정…증권사 7곳 참여

- [thebell note]WGBI와 '월클의 무게'

- [Company & IB]SK·LG 이은 '빅 이슈어' 한화, KB증권으로 파트너십 '이동'

- 'ROE·ROA 1위' 키움증권, 3개 분기 연속 2000억대 순익

- 메리츠증권, 비대면 고객 자산 1조 돌파…리테일 박차

- [IPO 모니터]SK엔무브, 6년전 상장 밸류 넘어설까

- 대한항공, 연간 1조 회사채 '빅이슈어' 등극했다

- SK그룹 분리 앞둔 SK렌터카, 채권상환 대비 ‘4000억’ 채비