[SKIET 리뉴얼]현금창출력 하락에 '순차입금 1조' 돌파…시총 5조 '증발'②올 상반기 말 순차입금 1조1599억…자산 유동화 '총력'

박완준 기자공개 2024-11-05 07:37:49

[편집자주]

SK그룹이 올 초부터 고강도 리밸런싱(사업 구조조정)에 나서며 잠재적 매물로 빠지지 않고 거론되는 곳이 있다. 이차전지 소재 분리막을 생산하는 SK아이이테크놀로지(SKIET)다. 하지만 SKIET는 시장에서 매력적이지 않다는 평가를 받았다. 이에 SKIET는 리더를 젊은 피로 교체해 매출 다각화와 흑자 전환을 목표한다. 기업 가치를 높여 매력적인 매물로 거듭나기 위해서다. SKIET의 현황과 앞으로의 전망을 더벨이 살펴봤다.

이 기사는 2024년 10월 31일 15:04 thebell 에 표출된 기사입니다.

재무건전성 악화는 결국 기업가치에도 부정적인 영향을 끼쳤다. SKIET는 2019년 물적분할돼 독립법인으로 출범해 2021년 시장에서 기업가치 7조5000억원을 인정받고 코스피에 데뷔한 바 있다. 하지만 현재 SKIET의 시가총액은 이보다 5조원 낮아진 2조4170억원에 불과하다.

◇순차입금 1조 돌파…비주력 사업 정리·공장 매각

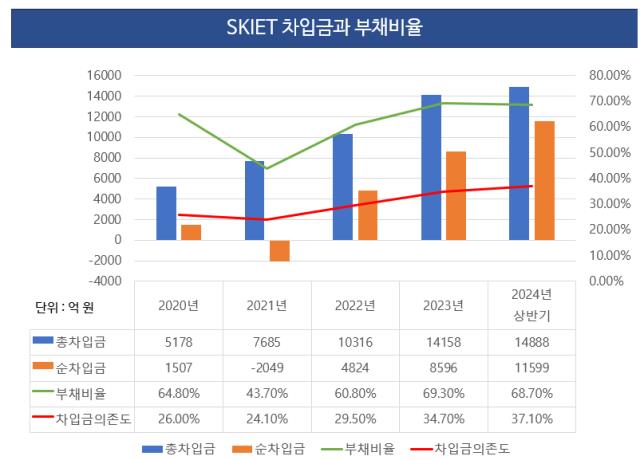

SKIET은 2022년부터 총차입금이 큰 폭으로 늘어나고 있다. 2021년 7685억원에 불과하던 총차입금은 1년 만인 2022년 1조316억원으로 불어났다. 이후 올 상반기에는 지난해 말(1조4158억원)에서 소폭 늘어난 1조4888억원으로 집계됐다. 이는 전체 자산의 37% 수준이다.

재무 부담이 꾸준히 늘어난 배경은 줄어든 현금창출력이 꼽힌다. SKIET는 2022년 적자로 돌아선 후 지난해 흑자 전환에 성공했지만, 올 상반기까지 1261억원의 영업손실을 거두며 손실 폭이 다시 커졌다. 전체 매출 비중의 70% 이상을 차지하는 SK온의 부진이 수익성 악화 주요 원인으로 꼽힌다. SK온은 올 상반기 7917억원의 영업손실을 거뒀다.

부진한 실적에 현금창출력도 꾸준히 떨어지고 있다. 기업의 현금창출력을 판단하는 지표로 사용되는 순영업활동현금흐름(NCF)은 지난해 말 1252억원에서 올 1분기 마이너스(-) 94억원으로 적자 전환했다. 올 2분기에도 마이너스(-) 555억원을 기록해 적자 폭이 늘어났다.

벌어들인 돈이 줄어들며 자본적지출(CAPEX)과 배당 지급액을 차감하고 남는 잉여현금흐름(FCF)도 악화됐다. 올 상반기 SKIET의 FCF는 마이너스(-) 3510억원으로 집계됐다. 폴란드에 연산 3억4000만㎡ 규모의 2공장을 건설 중인 탓에 올 상반기 2860억원의 CAPEX를 집행했다. 현금창출력이 없는 상태에서 투자는 지속되고 있는 악조건에 놓인 것으로 풀이된다.

현금 곳간도 줄어들고 있다. 올 상반기 기준 SKIET의 현금성자산은 3286억원으로 집계됐다. 지난해 말(5561억원)에서 반 년 만에 2275억원 줄어들었다. 이에 순차입금도 1조원대로 진입했다. 올 상반기 SKIET의 순차입금은 지난해 말 8596억원에서 1조1599억원으로 늘어났다. 이자비용도 501억원 지출해 전년 동기(426억원)보다 불어났다. 부채비율과 차입금의존도는 각각 68%, 37%로 집계됐다.

SKIET는 재무건전성을 강화하기 위해 자산 유동화에 나선다. 올 초 사업 중단을 결정한 플렉서블 커버 윈도우(FCW) 자산을 매각하기로 결정했다. 아울러 청주 분리막 공장도 매각에 나선다. 청주 공장은 약 5000평 규모로 알려졌으며, 연내 계약 체결을 목표로 매수자를 발굴하고 있다.

◇재무 악화에 시가총액 2.4조…목표주가 3만원대 등장

SKIET는 2021년 5월 7조5000억원의 몸값을 인정받고 코스피에 데뷔했다. 상장 초기 공모청약에서 증거금을 80조원 넘게 끌어모으며 시장의 관심을 한 몸에 받았다. 이에 SKIET 주가는 두 달만에 장중 24만9000원까지 치솟아 시가총액이 17조7531억원까지 불어났다.

SKIET가 SK이노베이션의 자회사로, 리튬이온배터리 분리막(LiBS)을 생산하는 배터리 소재 전문 기업으로 상장에 대한 기대감이 주가 상승을 이끌었다. 하지만 SKIET가 2022년 영업손실을 거두며 주가는 급락했다. 2022년 첫 거래일인 1월 3일 16만4500원에서 마지막 거래일인 12월 29일 5만3000원까지 떨어졌다. 이때 시가총액은 3조7787억원을 기록했다.

하지만 지난해 SKIET 주가는 이차전지 열풍을 타고 꾸준히 우상향했다. 특히 지난해 7월 26일 SKIET 주가는 장중 12만원을 터치하며 52주 최고가를 갈아치웠다. 그러나 기대감은 오래가지 않았다. 과열됐다는 우려와 함께 시장의 관심이 식자 주가 역시 내리막길을 걷기 시작했다. SKIET 주가는 이달 30일 3만2600원까지 떨어졌다. 시가총액도 2조3243억원으로 쪼그라들었다.

증권가에서 내놓은 목표주가도 처음으로 3만원대가 등장했다. 키움증권은 이달 21일 SKIET의 목표주가를 3만9000원으로 하향 조정했다. 기존에 제시한 8만3000원 대비 53% 이상 낮췄다. 2022년부터 시작된 적자 구간이 올 하반기까지 이어질 것이라는 분석이다. 특히 단기적으로도 실적 불확실성이 확대되고 있는 점을 부정적으로 평가했다.

권준수 키움증권 연구원은 "올 3분기 SKIET 영업손실은 증권가에서 제시한 컨센서스 마이너스(-) 428억원보다 낮은 마이너스(-) 664억원으로 전망된다"며 "4분기도 마이너스(-) 375억원을 기록해 올해 2300억원 가량의 영업손실을 거둘 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 아리바이오 '치매 3상' 공익 임상 지정, 국내 환자 대폭 늘었다

- [i-point]아티스트유나이티드·아티스트컴퍼니 합병 "종합 엔터사 도약"

- [i-point]하이트론, 지피씨알USA 공동사업 협약 체결

- [Red & Blue]위지트 "'코팅' 신사업 투자 지속, 반도체 사업 확대"

- [코스닥 상장사 매물 분석]'속전속결 M&A' 빅텐츠, 나노캠텍 품으로

- 디렉터스테크, 'Gen AI 기술' 보유 SKAIWORKS 인수

- [i-point]아이티센, 과천 신사옥 입주

- [i-point]제이엘케이, 뇌졸중 AI 솔루션 ‘JLK-NCCT’ 일본 PMDA 신청

- [i-point]라온시큐어, 모바일 의료인 신분증 위한 연구협약

- 숲, 글로벌 전략 '본궤도' e스포츠 중심 '힘 싣기'

박완준 기자의 다른 기사 보기

-

- [Earning & Consensus]SKIET, 분기 최대 적자…재고 관리 '고정비 부담'

- 최태원 회장 "AI 인프라 솔루션 패키지 목표…글로벌 협력 핵심"

- '친환경 청사진' 수정한 SK

- [SKIET 리뉴얼]현금창출력 하락에 '순차입금 1조' 돌파…시총 5조 '증발'

- 김동명 LG엔솔 대표 "2026년 반등…내년 북미 투자 속도조절"

- [SKIET 리뉴얼]'젊은 피' 수혈…'매출 다각화·흑자 전환' 목표

- [Earning & Consensus]LX인터, 3Q 연속 영업익 증가…주가도 3만원 돌파

- [퍼포먼스&스톡]삼성물산, 실적 부진에 '외국인 탈출'…반등 키워드는 '신사업'

- [Earning & Consensus]한화솔루션, 3Q 연속 적자…태양광 '속도 조절' 나선다

- SK㈜, '머티리얼즈 퍼포먼스-에버텍' 흡수합병 결정