[레버리지&커버리지 분석]롯데웰푸드, 차입금 부담 낮춘 현금 창출력롯데푸드 흡수 합병 후 차입금 1조 돌파, 신규 투자에도 재무 건전성 '양호'

정유현 기자공개 2025-01-31 07:58:57

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2025년 01월 23일 07시57분 thebell에 표출된 기사입니다

차입금에 대한 이자 비용도 만만치 않지만 현금 창출력으로 대응이 가능한 상황이다. 이에 대한 자신감으로 2024년 IR 자료를 통해 주요 재무지표 가이던스를 제시했다. 영업이익 규모를 키우고 현금 흐름 내 투자를 집행하는 등의 노력을 통해 재무 건전성을 유지할 전망이다.

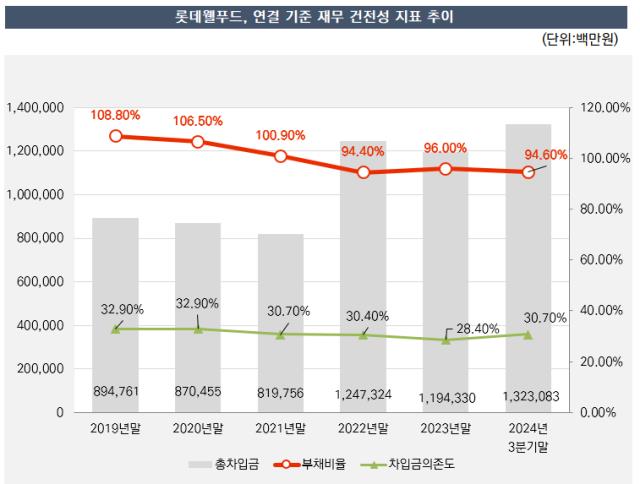

◇작년 3분기 말 총 차입금 1조3231억, 이익 쌓으며 부채 비율 하락

2024년 3분기 말 롯데웰푸드의 총 차입금은 1조3231억원으로 집계됐다. 1조1943억원을 기록했던 2023년 말 대비 10.7% 증가했다. 같은 기간 차입금 의존도는 28.4%에서 30.7%로 높아졌지만 부채비율은 96%에서 94.6%로 낮아졌다.

차입금 의존도가 높아졌는데 부채비율이 낮아졌다는 것은 자기자본이 총 차입금 증가액보다 더 많았다고 볼 수 있다. 부채 총계가 2% 정도가 증가할 때 자본 총계는 3% 정도 늘었다. 영업활동을 통해 순이익을 창출하면서 이익잉여금 규모가 커진 영향을 받은 것으로 풀이된다. 같은 기간 이익잉여금은 약 5290억원에서 6092억원으로 약 15% 증가했다.

차입금에 따른 순이자 비용을 살펴보면 2022년 합병을 계기로 지출금이 커졌다. 순이자 비용은 기업이 부담하는 총 이자비용에서 이자수익을 차감한 수치다.

2021년 순이자 비용은 124억7000만원 수준이었는데 2022년 183억4300만원으로 약 1.5배 커졌다. 2023년에는 순이자 비용이 293억원에 달했다. 이자 비용을 관리한 덕분에 2024년 3분기 말 기준으로 순이자 비용은 245억원대로 줄었다.

롯데웰푸드는 신성장 동력 확보 차원에서 M&A와 설비 투자에 나선 영향에 차입금이 우상향 곡선을 탔다. 2017년 12월 Havmor Ice Cream Limited(1672억원), 2018년 L&M Mayson Company Limited의 지분 45.5% (약 435억원)에 취득했다. 이후 추가로 지분을 확보하면서 직·간접 지분율을 80%까지 끌어올렸다. 2018년에는 롯데 GRS로부터 나뚜루 사업부를 양수해 빙과 사업을 강화했다.

이 과정에서 외부 조달을 통해 유동성을 확보한 것으로 풀이된다. 연결기준 총 차입금 규모는 2018년말 7922억원에서 2019년말 8948억원으로 증가했다.

2021년까지 규모가 우하향세를 탔으나 2022년 롯데푸드를 흡수합병하면서 차입금이 1조2473억원으로 대폭 확대됐다. 통합 후 롯데웰푸드는 재무 관리에 심혈을 기울였다. 공장 통합 등 비효율 자산을 정리하고 재고 관리 등을 추진하면서 비슷한 수준의 재무 레버리지 비율을 유지하고 있다.

◇영업 활동 상회하는 신규 투자 지출 부담, 자산 유동화 추진

차입 구조를 장기화했고 영업활동에서 현금이 유입되고 있어 유동성 대응 여력은 양호한 것으로 평가받는다. 다만 영업활동에서 유입되는 현금 규모를 상회하는 규모의 신규 투자가 진행되고 있어 여윳돈을 남기지 못하고 있다.

작년 3분기 연결 기준 롯데웰푸드의 잉여현금흐름(FCF)가 마이너스로 돌아섰다. 영업활동 현금흐름에서 2213억원이 창출됐는데 유무형 투자 금액이 이 금액을 초과한 영향이다. 당분간 이기조가 유지될 가능성이 크다.

천안 빙과 통합 공장 증축(2024년~2026년)에 2200억원, 평택 물류센터 증설(2024년~2026년)에 2205억원을 투입할 계획을 세웠다. 중단기적 차입 부담이 확대될 것으로 보인다. 이에 따라 최근 제빵 공장 매각 등을 추진하고 있다. 자산 유동화를 통해 유입된 자금을 적절히 활용해서 투자를 집행할 것으로 보인다.

신용평가사들도 롯데웰푸드가 투자 부담은 있지만 안정적인 실적을 바탕으로 양호한 재무 구조를 유지할 것으로 평가하고 있다.

한국기업평가 측은 "안정적인 영업실적을 토대로 중·단기간 영업 현금흐름이 3000억원대 이상이 예상된다"며 "자금 소요 확대에 따라 차입 부담이 상승하겠지만 수익 창출력으로 재무 부담을 통제할 수 있을 것으로 전망된다"고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [한국화랑협회 차기 리더는]윤여선 대표 "화랑 권익보호, 공정한 협회운영 최우선"

- 굳건해지는 민용재·장현국 '지분 동맹'

- 위메이드 신작 '이미르', 무과금 이용자까지 잡는다

- [K-팬덤 플랫폼, 뉴 패러다임]카카오엔터 독자 행보, 성장성 제동 걸린 디어유

- [Art Price Index]케이옥션, 첫 경매 낙찰총액·낙찰률 전달 대비 상승

- [2025 가상자산 글로벌 지도] 한국인이 유독 사랑하는 리플, 국내 재도전 성공할까

- [2025 가상자산 글로벌 지도] 애니모카, 멤버십 서비스로 국내 시장 두들긴다

- [유료방송 3사 승부수] '눈을 돌려라' SKB, SKT 등에 업고 다른 분야 키우기

- [게임사 기초체력 분석]외형·내실 다 잡은 크래프톤, 7000억 현금 실탄 확보

- [Company Watch]YG엔터의 고육지책, 스튜디오플렉스 지분 '헐값 매각'

정유현 기자의 다른 기사 보기

-

- [레버리지&커버리지 분석]롯데웰푸드, 차입금 부담 낮춘 현금 창출력

- 지주사 전환 취소 빙그레, 초조했던 '2개월'

- [대기업 보상제도 톺아보기]이마트, 성과 중심 문화 전환 첫 걸음 'RSU 제도'

- [불닭볶음면 성공기]매운맛 스펙트럼 확장 잰걸음, 넥스트는 '헬스케어'

- 티르티르, 한국콜마 출신 안병준 대표 영입

- [불닭볶음면 성공기]경영 전략 발맞춘 조직 설계, 인적 자원 다각화 추진

- [불닭볶음면 성공기]해외 공략 50년 역사, 수출 1조 돌파 쾌거

- [불닭볶음면 성공기]트리거가 된 '챌린지', 현지화 전략 승부수

- [메자닌 조기 상환 점검]파라다이스의 적극 대응, 시장에 보내는 시그널

- [불닭볶음면 성공기]브랜드 충성도 높인 탄생 서사, 메가브랜드 등극