[레버리지&커버리지 분석]한온시스템, 수천억 이자부담 지속…빛바랜 유증 효과작년 이자로 2600억 지출, 올해도 2000억대…유증대금 유입에도 차입금 증가

고진영 기자공개 2025-03-07 08:23:35

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2025년 02월 28일 15시05분 THE CFO에 표출된 기사입니다

28일 잠정실적 공시에 따르면 한온시스템은 지난해 연결 기준으로 3344억원 규모의 당기순손실을 기록했다. 원인은 복합적이다. 우선 한국타이어가 한온시스템을 인수하면서 합병 격려금(608억원)과 구조조정비용(652억원) 등 일회성 비용이 4분기에 소요됐다. 전기차 캐즘의 영향으로 전동화 부품수요가 축소됐기 때문에 대규모 손상차손(1300억원)도 인식해야 했다.

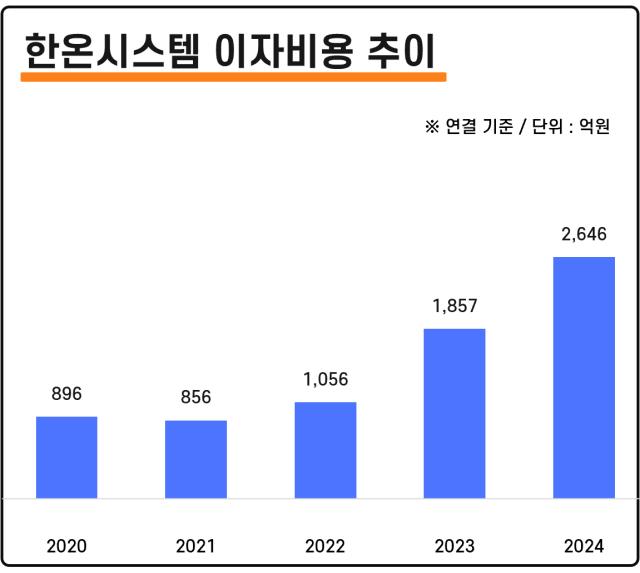

하지만 가장 큰 부담은 이자비용이다. 한온시스템은 2024년 이자로만 2646억원을 썼다. 영업이익이 1343억원인데 이자가 그 두 배에 달한다. 다른 영업외비용 없이 이자 지출만으로도 이미 당기순손실이 불가피했다는 뜻이다.

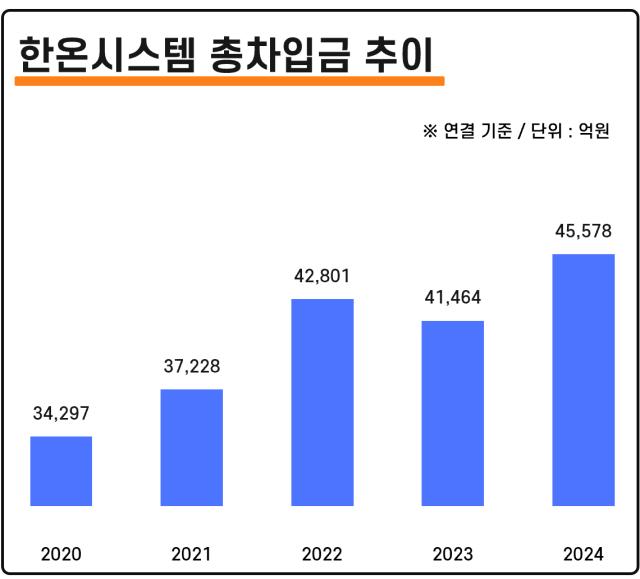

한온시스템은 2016년을 기점으로 차입규모가 눈덩이처럼 불면서 매년 무거운 이자부담을 감당해왔다. 2015년 연결 총차입금은 4000억원 수준이었으나 이듬해 6000억원대로 점프했다. 2018년 1조원, 2020년엔 3조원을 넘기면서 빠르게 늘었고 2024년 말 기준으론 4조5578억원을 찍었다.

여기서 생긴 이자가 발목을 잡으면서 유증대금 유입에 따른 재무개선 효과도 제한된 수준에 머물렀다. 한국타이어는 올 초 한앤컴퍼니가 보유한 한온시스템 지분 중 일부(1억2277만4000주)를 1조2277억원에 사들이는 인수작업을 마무리지었다. 동시에 한온시스템 유상증자에 6000억원을 투입, 지분 54.77%를 확보해 경영권을 손에 넣었다.

이 유증자금은 작년 12월 한온시스템에 납입됐다. 회사는 일부를 차입금 상환에 사용했지만 지난해 총차입금 규모는 전년보다 오히려 4000억원가량 늘었다. 당장은 금융비용 감소 효과를 크게 기대할 수 없을 것으로 보인다.

순차입금 역시 마찬가지로 증가세가 계속되고 있다. 2015년 한온시스템은 순현금 상태였으나 이듬해 깨졌다. 또 불과 4년 만인 2019년 순차입금이 2조원대로 점프했으며 2023년 약 3조3500억원, 2024년 말 기준으론 약 3조2000억원을 기록했다. 보유현금이 늘면서 순차입금이 감소하긴 했지만 소폭 개선에 그쳤다.

그간 차입이 과중해진 것은 자본적지출(CAPEX)과 배당 부담이 버거웠기 때문이다. 한온시스템은 2019년 자동차 부품업체인 마그나그룹의 FC&C(Fluid Pressure & Controls) 사업부문을 인수하면서 1조3000억원이라는 거금을 썼다.

또 신차 개발에 대응한 설비 확보와 해외 생산설비 확장, 친환경차 공조부품 개발 등 투자 소요가 계속됐다. 2023년까지 5년간 CAPEX로 흘러나간 금액만 3조3000억원, 연평균 6600억원에 이른다.

시설투자뿐 아니라 배당부담도 만만치 않았다. 한온시스템은 2019년부터 2023년까지 연평균 1830억원(지급일 기준)을 배당했다. 2016년부터 배당 후의 잉여현금흐름이 순유입(+)을 기록한 해는 2020년 한 번 뿐이다. 사실상 없는 돈을 빌려다 배당을 준 셈이다.

무리한 배당을 계속한 이유는 한온시스템의 대주주가 사모펀드였기 때문이다. 한앤컴퍼니(한앤코오토홀딩스)가 2014년 한온시스템을 인수한 뒤로 투자금을 회수하기 전까지 인수대금에 대한 이자비용을 한온시스템에서 감당해야 했다. 한온시스템으로선 배당 때문에 발생한 현금 부족을 차입으로 충당하고, 그만큼 다시 이자가 늘어 현금이 동나는 악순환이 계속된 셈이다.

다만 이제 한국타이어가 새 주인이 된 만큼 지나친 배당 부담에선 벗어날 수 있을 것으로 보인다. 회사에선 연간 순손실을 고려해 2024년 배당은 없고 2025년 이후 배당이 재개될 수 있을 것이라는 설명이다. 또 기준금리가 인하되면서 신규 차입금에 대한 이자는 어느정도 줄어들 수 있다. 올해 이자비용은 2000억원대로 예상된다.

추후 차입 부담을 근본적으로 줄여가기 위해선 전기차 판매가 늘어 제조설비 가동률이 올라야 할 필요가 있다. 현재 한온시스템의 평균 공장 설비 가동률은 70% 수준에 그친다. 미국의 전기차 정책 축소 기조 등을 감안하면 회복은 더딜 가능성이 높다.

회사 측은 “벤츠, BMW 등이 모두 배출가스 규제에 대응해야 하기 때문에 전동컴프레셔 물량 증가 요인이 있다”며 “하반기에 저가형 전기차가 나오기 때문에 여기서도 물량을 늘릴 기회가 있을 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 신라젠, 코렌텍 자회사 '우성제약' 인수 추진

- 르무통, 카피 업체에 법적 대응 '본격화'

- HMM, '내부 출신' CEO 자리는 없다?...4번 연속 외부 CEO

- 세아홀딩스 경영총괄에 김수호 대표…투자·운영 '한손에'

- 롯데케미칼, 1.3조 조달 완료…재무구조 개선 순항

- [인터배터리 2025]태성 "국내 '동박 빅3'와 본격 공급 논의"

- 대신밸류리츠, 1500억 프리 IPO 투자유치 '마무리'

- [i-point]에스넷그룹, CES 참관단 '원클럽' 발대식 개최

- [i-point]비트맥스, 가상자산 투자 '본격화'

- [i-point]필에너지, '46파이 와인더' 추가 수주

고진영 기자의 다른 기사 보기

-

- [상장사 배당 10년]'GBC 부지'가 바꾼 현대차 배당정책

- [레버리지&커버리지 분석]한온시스템, 수천억 이자부담 지속…빛바랜 유증 효과

- [상장사 배당 10년]삼성전자, 연배당액 10년간 3배로…정책 변화 배경은

- [상장사 배당 10년]10년간 255조 풀었다…삼성전자가 '35%' 지탱

- [CFO는 지금]현금흐름 안정된 LX하우시스, 박장수 전무 '미션 순항'

- [CFOs View]'AI주권'과 네카오

- [재무전략 분석]SKTI 품은 SK온, '5만5000원의 늪' 탈출할까

- [CFOs View]'트럼프 2기'의 배터리3사, 불확실성에 신중 모드

- 이상한 나라의 네이버

- [재무전략 분석]상장 임박한 SK온, 블루오벌 '9조' 감자의 사정