[ROE 분석]마녀공장, 해외수출 확대 기반 자본효율성 개선ROE 14.38% 추산, 전년비 2%포인트 상승…매출·순이익 동반 성장

윤종학 기자공개 2025-03-10 08:05:04

[편집자주]

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

이 기사는 2025년 03월 05일 08시11분 thebell에 표출된 기사입니다

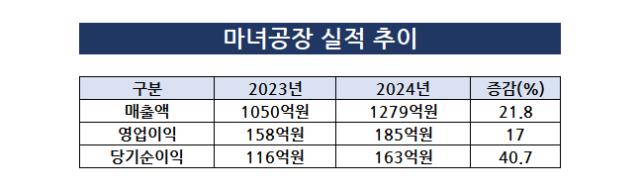

5일 금융감독원 전자공시에 따르면 마녀공장의 2024년 매출액은 1279억원으로 잠정집계됐다. 전년 대비 21.8% 증가한 수치다. 같은 기간 영업이익은 185억원으로 17.0% 증가했고 당기순이익은 163억 원으로 40.7% 증가했다.

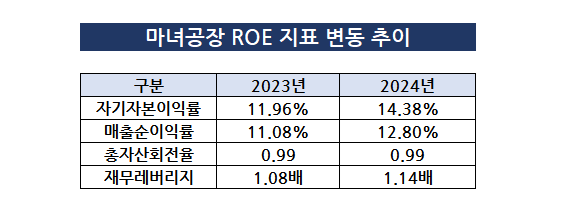

잠정 실적을 기반으로 한 2024년 ROE는 14.38%로 추산된다. 이는 전년 ROE(11.96%) 대비 2.4%포인트 개선된 수치다. ROE는 자기자본 대비 수익창출력을 나타내는 지표다. 자본총계를 당기순이익으로 나누어 계산한다. 마녀공장의 2023년과 2024년 자본총계는 각각 970억원, 1137억원이다.

듀퐁분석을 통해 지난해 ROE가 개선된 배경을 살펴보면 순이익률 증가가 주효했던 것으로 보인다. 듀퐁 분석은 ROE를 △순이익률 △총자산회전율 △재무 레버리지로 분해해 분석하는 방식이다.

자기자본 대비 총자산의 비율을 뜻하는 재무레버리지는 2023년 1.08배에서 2024년 1.14배로 소폭 증가했다. 부채총계가 84억원에서 157억원으로 급증했지만 자본총계도 970억원에서 1137억원으로 증가하며 레버리지 상승폭은 크지 않았다.

총자산회전율은 기업이 보유한 자산을 얼마나 효율적으로 활용해 매출을 창출하는지를 나타내는 지표다. 마녀공장의 총자산회전율은 2023년 0.99에서 2024년 0.99로 큰 변동이 없었다.

반면 매출에서 순이익이 차지하는 비율인 순이익률은 2023년 11.08%에서 2024년 12.80%로 개선됐다. 수익성이 개선되면서 ROE상승에 긍정적인 영향을 미친 셈이다. 지난해 순이익률 개선은 수출확대에 따른 본업 성과가 이끌었다.

마녀공장은 기능성 화장품을 생산하는 기업으로 클렌징, 엠플, 세럼, 스킨케어 등을 주력으로 판매하고 있다. 국내 매출 대비 해외 매출이 높아 수출기업으로 꼽힌다. 지난해 3분기 기준으로 국내와 해외 매출 비중은 각각 45.2%, 54.8% 였다. 캐나다, 호주 등 신규 해외지역에 진출하고 중국 판매를 재개하는 등 해외 시장 확대를 통해 매출 증가를 이끌어 냈다는 설명이다.

신규시장의 성장이 전체 실적을 견인한 것으로 분석된다. 마녀공장의 해외매출 중 가장 큰 비중을 차지하는 곳은 일본이다. 2023년 전체 해외매출의 58%가량이 일본에서 발생하기도 했다. 다만 지난해 3분기 기준 누적 일본 매출은 0.3% 오른데 그친 반면 일본 외 국가에서 76% 성장률을 보였다. 특히 미국은 아마존 매출이 유지되는 상황에서 신규 채널을 확장하며 37억원에서 94억원으로 153% 급성장하기도 했다.

또한 지난해 매출 증가율(21.8%) 대비 영업이익 증가율(17.08%)이 더 낮은 만큼 본업 외 수익이 ROE개선에 기여한 부분도 존재한다. 현금 증가에 따라 발생한 영업외수익이 반영됐다는 설명이다. 특히 미국 수출이 급격히 증가한 만큼 강달러 수혜도 누린 것으로 보인다. 지난해 10월초 1320원이었던 환율은 12월말 1477원까지 치솟았다.

마녀공장 관계자는 "아직 실적발표 전이어서 세부적인 수치를 공개할 순 없지만 순이익 증가 배경은 현금 증가에 따른 이자수익 확대와 환율상승에 따른 외화손차익 등이 반영됐다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]'역대급 매출' 아나패스, OLED 패널용 칩셋 호조 영향

- [HMM 밸류업 점검]HMM, '널뛰는' PER에 투자자 '신뢰도' 무너져

- 롯데렌탈, ‘굳건한 신용등급’ PEF발 우려 무풍지대

- [아시아 페덱스 꿈꾸는 에어인천]PMI 기조 '통합' 방점…인허가 작업 병행

- SNT모티브, 14년째 현금흐름 흑자 '무차입 경영'

- SNT그룹, 차부터 로봇·금융까지…성장 키워드 'M&A'

- [이통3사 AI 윤리지침 점검]방대한 고객 데이터, 이점 vs 책임

- 주주소통 강화 두산밥캣, 첫 '안건 설명서' 공개

- HMM, 포워딩업체 출신 CEO 발탁

- '중복상장' 정면돌파 LS그룹, 투자자 신뢰상실 가능성은

윤종학 기자의 다른 기사 보기

-

- [ROE 분석]마녀공장, 해외수출 확대 기반 자본효율성 개선

- [한국화장품제조는 지금]쌓여가는 현금곳간…배당확대는 '소극적'

- [배당정책 리뷰]'22년 연속 배당' SPC삼립, 분기배당 도입한다

- [한국화장품제조는 지금]재무 안정성 개선, 운전자본 관리 과제

- [한국화장품제조는 지금]화장품 제조·판매 분리, 뚜렷해진 성장 곡선

- [배당정책 리뷰]'실적주춤' 애경산업, 배당성향 확대 약속 지켰다

- '유동성 부족' 코리아세븐, ATM사업 매각으로 숨통 트일까

- [Policy Radar]가구업계 입찰담합 제재 지속, 쌓이는 과징금 부담

- [오너가 무브먼트]CJ家 사위 정종환, CJ ENM 첫 지분매입

- [메가스터디는 지금]대규모 자금 투입 '레저사업', 재무구조 영향은