[한국화장품제조는 지금]쌓여가는 현금곳간…배당확대는 '소극적'③지난해 3분기 이익잉여금 '543억'…배당총액 '7억' 그쳐

윤종학 기자공개 2025-03-10 08:03:53

[편집자주]

한국화장품제조는 1962년 창업이래 화장품 사업 외길을 걸어온 기업이다. 국내 1세대 화장품 브랜드 기업으로 시작했지만 2010년 '한국화장품제조'와 '한국화장품'으로 분할한 뒤 화장품 제조기업으로 체질개선에 성공했다. 더벨은 K-뷰티 열풍을 타고 역대 최대 실적을 경신하고 있는 한국화장품제조의 현 상황과 당면 과제를 짚어본다.

이 기사는 2025년 02월 28일 13시16분 thebell에 표출된 기사입니다

다만 한국화장품제조가 배당확대에는 소극적인 태도를 보이고 있다는 지적이 제기된다. 과거에도 3억원 안팎의 짠물 배당을 실시해왔는데 실적이 급증한 상황에서도 앞선 배당정책에서 크게 나아가지 못하는 모양새다. 적극적인 배당을 통한 주주환원책 제시가 과제로 떠오르고 있다.

◇영업활동 현금흐름 개선…현금곳간도 역대 최대치

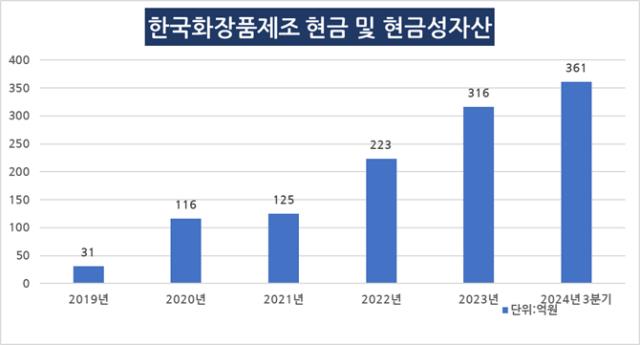

한국화장품제조는 2024년 3분기 누적 기준 현금 및 현금성자산 361억원을 보유하고 있다. 전년말(316억원) 대비 44억원이 증가한 수치다. 이는 한국화장품제조의 영업활동으로 인한 현금흐름이 개선된 영향이 크다.

영업활동 현금흐름의 시작점인 순이익은 184억원으로 전년 동기(67억원) 대비 크게 개선됐다. 여기에 수익 및 비용 조정으로 73억원이 플러스됐다. 반면 운전자본 증가로 인한 현금유출 122억원과 법인세 납부 9억원의 유출이 발생해 영업활동 현금흐름은 127억원으로 집계됐다.

같은 기간 투자활동으로 인한 현금흐름은 1억5000만원, 재무활동으로 인한 현금흐름은 마이너스(-) 84억원 등을 기록한 만큼 영업활동이 확실히 현금흐름 개선의 1등 공신인 셈이다.

한국화장품제조의 현금 및 현금성자산이 불어나기 시작한 시기는 2020년으로 거슬러 올라간다. 2019년 말 31억원이었던 현금 및 현금성자산은 2020년 116억원으로 급증한다. 당시에는 영업활동보다는 단기금융자산 처분 등으로 대규모 현금유입이 발생하면서다.

이후 2021년, 2022년, 2023년 한국화장품제조는 각각 125억원, 63억원, 122억원의 영업활동 현금흐름을 보였다. 이에 2021년 218억원, 2022년 223억원, 2023년 316억원 등으로 현금 및 현금성자산 규모를 키웠다.

한국화장품제조의 현금곳간은 특별한 투자 건이 발생하지 않는 한 꾸준히 증가할 공산이 크다. 최근 재무구조를 보면 차입금 상환에 집중해 이자부담을 낮춘데다 고정비용 규모도 크지 않다. 매해 연구개발비로 50억원 안팎의 현금이 사용되고, 음성공장 설비투자로 수억원이 투입되고 있는 수준이다.

◇보수적 배당정책, 순이익 대비 낮은 배당금

한국화장품제조는 기업의 현금 창출력이 높아진 것과 달리 배당정책은 여전히 소극적인 모습을 보이고 있다. 지속적인 현금증가에도 불구하고 배당확대가 제한적인 점은 투자자들 입장에서는 아쉬운 부분으로 지적될 수 있다.

한국화장품제조는 사업보고서를 통해 향후 회사의 지속적인 성장을 위한 투자, 재무구조, 주식의 시장가치, 동종업체의 배당규모, 배당안정성, 경영실적 및 현금흐름 상황 등을 종합적으로 고려하여 배당규모를 책정한다고 설명하고 있다.

다만 실제 배당규모에 반영되고 있다고 보기에는 배당금규모가 너무 적어 보이는 것도 사실이다. 과거 배당내역을 보면 2004~2011년까지 매해 주당 20원을 배당했고, 2016년까지 배당을 멈췄다가 2017년부터 2023년까지 주당 100원을 배당해왔다.

2024년 결산배당 역시 다소 아쉽다는 평가다. 한국화장품제조는 주당 200원을 현금배당하기로 결정했다. 배당금총액은 7억2500만원이다. 이는 전년 배당금총액 3억6300만원 대비 2배 많아진 수준이다. 증가폭으로는 커보이지만 동기간 당기순이익은 72억원에서 184억원으로 더 큰 폭의 증가세를 보였다.

배당성향은 오히려 더 줄어들었다. 배당성향은 당기순이익 중 배당총액의 비율로 배당정책의 적극성을 판단하는 지표다. 2024년 배당성향은 3.91%로 추산된다. 이는 2023년 4.99%, 2022년 9% 등보다 낮은 수준이다.

한국화장품제조는 화장품업계 중에서도 배당성향이 낮은 것으로 파악된다. 2023년 기준 배당성향을 살펴보면 아모레퍼시픽은 34.9%, LG생활건강은 31%, 코스맥스는 9.93% 등이다.

배당재원으로 활용할 수 있는 이익잉여금이 대폭 늘어난 점도 배당금 확대가 필요하다는 지적이 나오는 이유다. 한국화장품제조의 이익잉여금 2021년 267억원, 2022년 309억원, 2023년 362억원, 2024년 3분기 543억원 등으로 꾸준한 상승세를 보이고 있다.

투자업계 관계자는 "최근 실적과 현금창출 능력, 이익잉여금 등에 비춰보면 배당규모가 업계에서 상대적으로 적은 수준"이라며 "국내 기업들의 기업가치제고 계획 발표가 이어지며 투자자들의 눈높이가 높아진 만큼 배당정책을 새롭게 제시할 필요가 있어 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]'역대급 매출' 아나패스, OLED 패널용 칩셋 호조 영향

- [HMM 밸류업 점검]HMM, '널뛰는' PER에 투자자 '신뢰도' 무너져

- 롯데렌탈, ‘굳건한 신용등급’ PEF발 우려 무풍지대

- [아시아 페덱스 꿈꾸는 에어인천]PMI 기조 '통합' 방점…인허가 작업 병행

- SNT모티브, 14년째 현금흐름 흑자 '무차입 경영'

- SNT그룹, 차부터 로봇·금융까지…성장 키워드 'M&A'

- [이통3사 AI 윤리지침 점검]방대한 고객 데이터, 이점 vs 책임

- 주주소통 강화 두산밥캣, 첫 '안건 설명서' 공개

- HMM, 포워딩업체 출신 CEO 발탁

- '중복상장' 정면돌파 LS그룹, 투자자 신뢰상실 가능성은

윤종학 기자의 다른 기사 보기

-

- [ROE 분석]마녀공장, 해외수출 확대 기반 자본효율성 개선

- [한국화장품제조는 지금]쌓여가는 현금곳간…배당확대는 '소극적'

- [배당정책 리뷰]'22년 연속 배당' SPC삼립, 분기배당 도입한다

- [한국화장품제조는 지금]재무 안정성 개선, 운전자본 관리 과제

- [한국화장품제조는 지금]화장품 제조·판매 분리, 뚜렷해진 성장 곡선

- [배당정책 리뷰]'실적주춤' 애경산업, 배당성향 확대 약속 지켰다

- '유동성 부족' 코리아세븐, ATM사업 매각으로 숨통 트일까

- [Policy Radar]가구업계 입찰담합 제재 지속, 쌓이는 과징금 부담

- [오너가 무브먼트]CJ家 사위 정종환, CJ ENM 첫 지분매입

- [메가스터디는 지금]대규모 자금 투입 '레저사업', 재무구조 영향은