[배당정책 리뷰]'컨센서스 하회' 무관 시가배당률 5%까지 올린 풍산4분기 부진, 단기 요인 판단…성장세 지속 전망 속 '밸류업 정책' 기대감

허인혜 기자공개 2025-03-13 07:27:49

[편집자주]

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

이 기사는 2025년 03월 07일 15시20분 thebell에 표출된 기사입니다

향후 실적에 대한 자신감과 밸류업 의지를 드러낸 결정으로 해석된다. 지난해 일부 분기에서 기대에 못 미치는 성과를 냈지만 일회성 손실 탓이 컸고 방산 실적은 전체적으로 견조했다. 전년 사상 최대 실적을 기록했고 올해도 성장이 이어질 것으로 전망되는 가운데 주주환원 요청에 응답하기 위해서라는 분석이다.

◇4분기 부진에도 배당성향 30.1%·시가배당률 5%

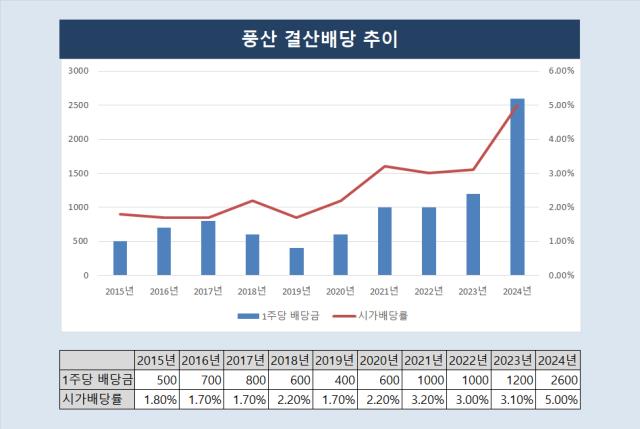

풍산은 2024년 결산 배당금으로 보통주식 1주당 2600원을 결정했다고 공시했다. 배당금 총액은 약 710억원이다. 배당성향은 30.1%, 시가배당률은 5%다.

투자 전문가들은 4분기 실적 부진에도 주주 환원 정책을 강화한 데에 주목했다. 풍산은 4분기 연결 매출액 1조2300억원, 영업이익 339억원, 영업이익률 2.8% 기록했다. 시장의 영업이익 컨센서스는 990억원 이상이었다. 보수적으로 전망한 리포트도 630억원 이상을 제시했다.

일회성 비용이 영향을 미쳤다. 자회사 성과급 480억원과 단체 기부금 등을 합해 약 600억원의 일회성 비용이 발생했다. 주요 사업부문인 신동과 방산은 전년대비 성장했지만 일부 납기지연 등의 영향으로 실적이 이월되면서 가이던스에 못 미치는 성과를 냈다.

하지만 풍산의 주당 배당금과 시가배당률은 2009년 첫 배당을 실시한 이래 가장 높게 책정됐다. 풍산의 시가배당률은 2021년 이후 3%를 넘겨왔지만 이전 스코어는 1~2%대 수준이었다.

◇'미온적→적극적' 태도 바뀐 배당정책

2024년 결산배당 기준 시가배당률 5%는 풍산의 그동안 시가배당률은 물론 코스피 평년 평균을 훌쩍 뛰어넘는다. 2023년 국내 상장사 평균 시가배당률은 2.72%였다. 최근 5년 이래 가장 높았던 수치로 평년에는 2~3% 수준이 일반적이었다.

풍산의 지난 10년간 결산배당 추이를 보면 변화가 더 극명하다. 2009년 결산배당금은 800원으로 시가배당률 3.8%로 시작했다. 하지만 이후 주가는 오르고 주당 배당금은 들쭉날쭉했던 영향으로 시가배당률은 1~2%대를 오갔다.

때문에 시장에서는 그동안 풍산이 주주환원에 미온적인 태도를 보여왔다고 평가했다. KB증권은 "풍산은 그동안 주주 환원과 관련해 다소 미온적인 스탠스를 보였다"고 했다.

2021년 사업연도 기준 결산배당금이 1000원으로 상승하기 전까지 시가배당률은 매년 비슷한 수준이었다. 2021년을 기점으로 시가배당률은 3% 이상으로 상향조정된다. 2021년 3.2%, 2022년 3%, 2023년 3.1%로 나타났다.

풍산은 "사업연도말 발생되는 이익규모, 현금흐름, 유보율 등 재무상태와 향후 투자계획 등 경영활동에 필요한 제반사항을 검토하고 주주의 예측가능성과 주주이익을 최대한 반영"한다는 배당 정책을 유지하고 있다.

◇'실적 자신감' 뒷받침, 높아지는 밸류업 정책 기대감

시가배당률 상향조정에는 실적에 대한 자신감이 뒷받침됐을 것으로 보인다. 4분기 실적 하락은 부분적 요인이다. 연간 실적을 보면 사상 최대였다. 일회성 비용을 감안하더라도 풍산의 지난해 실적은 견조했다.

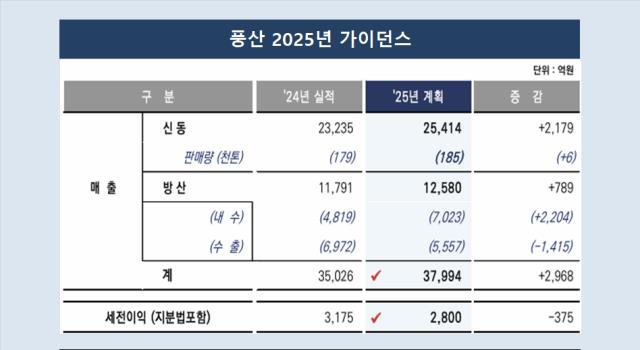

2024년 매출액은 4조5000억원, 영업이익은 3240억원으로 집계됐다. 매출액은 전년 대비 10.4%, 영업이익은 41.6% 상승했다. 방산 부문의 영업이익이 2530억원으로 전체 실적을 견인했다. 방산 영업이익은 전년 대비 63.5% 늘었다.

올해 전망도 밝다. 풍산은 2025년 가이던스로 매출액 3조8000억원, 세전이익 2800억원을 제시했다. 방산 부문에서 지난해 이월된 내수 매출액이 반영돼 내수가 수출을 앞설 것으로 봤다. 매출 가이던스는 1조2580억원으로 기대했다.

실적 호조 전망과 함께 풍산이 높은 배당금을 발표하면서 향후 기업가치 증대 전략을 발표할 것이라는 기대도 나왔다. 풍산은 애널리스트 대상 컨퍼런스콜을 통해 주주환원을 위한 재원 등을 언급했지만 종합적인 기업가치 제고 계획은 내놓지 않았었다.

풍산은 내부 유보자금의 39% 내외를 주주환원을 위해 활용할 수 있다고 밝힌 바 있다. 신한투자증권은 리포트를 통해 향후 자사주 매입을 포함한 추가적인 밸류업 계획 발표를 전망했다. SK증권은 상반기 내 밸류업 관련 정책이발표될 것으로 점쳤다. DB금융투자도 "급증한 순이익 지속성에 따라 배당금 확대 및 추가 주주환원정책 마련 가능성"을 전망했다.

지난해 3분기 기준 풍산의 최대 주주는 풍산홀딩스로 38%의 지분을 보유하고 있다. 국민연금이 7.85%, 소액주주 비율이 52.94%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]인텔리안테크, 미국 최대 위성 전시회 참가

- [바이오텍 유증·메자닌 승부수]코어라인소프트·뷰노, 기술·지분 '스왑거래' 해외진출 포석

- [i-point]'기업가치 제고' 라온시큐어, 5대 1 주식 병합 결정

- [영상]미국 전략자산된 비트코인, 금 대체할 수 있을까?

- [i-point]샌즈랩, AI 기반 양자내성암호 점검 기술 개발

- 이에이트, 제조 데이터 온톨로지 기반 트윈 기술 선봬

- [중간지주 배당수익 분석]SKC, 반도체 소재로 채운 '화학 공백'

- [봄바람 부는 크립토 B2B]인피닛블록, 커스터디 특허 다수 확보 '출격 준비' 완료

- [i-point]신성이엔지, 데이터센터 시장 진출 '가시화'

- LG전자, 카이아 넘어 이더리움·USDC도 손댔다

허인혜 기자의 다른 기사 보기

-

- [배당정책 리뷰]'컨센서스 하회' 무관 시가배당률 5%까지 올린 풍산

- [배당정책 리뷰]주가로 보답한 ㈜두산, 배당매력 회복 '아직'

- 주주소통 강화 두산밥캣, 첫 '안건 설명서' 공개

- [조선사 포트폴리오 점검]대한조선, '고부가가치' 수에즈막스·셔틀탱커 기대감

- LIG넥스원, '함정 MRO' 사업 넓히고 'PEF GP' 포기

- [조선사 포트폴리오 점검]실적반등 케이조선, '중형 탱커 효과' 이어간다

- [조선사 포트폴리오 점검]부활 노리는 대선조선, 키워드 '스마트·친환경'

- [주주총회 프리뷰]한화엔진, 그룹 지원받고 운송효율 높인다

- 한화시스템, 제3자배정 유증한도 확대 추진

- '호실적' 한화에어로, 5년 연속 배당금 상향