포스코홀딩스, 작년 ROIC 2%…목표 달성 '요원' 27년까지 6~9% 달성 목표, 철강·전지 소재 수익성 제고 돌파구 절실

박기수 기자공개 2025-03-21 08:21:23

이 기사는 2025년 03월 19일 16시07분 THE CFO에 표출된 기사입니다

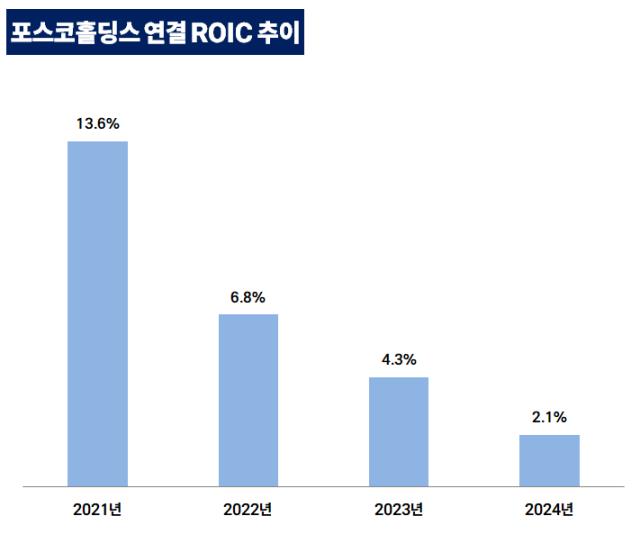

19일 THE CFO 집계에 따르면 작년 포스코홀딩스의 연결 ROIC는 2.1%로 집계됐다. ROIC는 세후영업이익을 투하자본으로 나눈 값이다. 작년 말 포스코홀딩스는 기업가치 제고 계획을 통해 2027년까지 ROIC 6~9%를 달성하겠다는 목표를 밝혔지만 작년 ROIC는 목표치에 한참 못 미친다.

투하자본은 사업을 영위하기 위해 기업이 투입한 자원을 뜻한다. 편의상 채권과 선수·급금, 매입채무 등을 합산한 순운전자본과 유·무형자산을 더해 투하자본을 산출했다. 세후영업이익은 법인세비용 차감전 순이익과 실제 당기에 적용된 법인세부담액으로 세율을 산출하고 영업이익에 '1-세율'을 곱해 산출했다. 작년의 경우 포스코홀딩스의 투하자본은 약 62조원, 세후영업이익은 1조2300억원이다.

ROIC는 통상 가중평균자본비용(WACC)과의 비교를 통해 경영 성과를 평가하는 지표로 활용된다. WACC은 기업이 부채와 자본을 조달하면서 발생한 평균 비용을 뜻한다. WACC보다 ROIC가 낮으면 투자 대비 효용이 적은 것이고, 높다면 투자 가치가 있는 사업이 된다. 회사 설명에 따르면 지난 5년 간 포스코홀딩스의 WACC은 6~9% 수준이었다.

포스코홀딩스의 ROIC는 2021년 13.6%로 절정을 찍은 후 지속 하락세다. 2022년과 2023년에는 각각 6.8%, 4.3%를 기록했다. 다시 말해 2021년을 제외하면 최근 3개년 동안 ROIC가 WACC 수준을 겨우 맞추거나 그 이하였다는 뜻이다.

포스코홀딩스 연결 실체에서 가장 덩치가 큰 계열사는 '주력' 포스코다. 작년 말 기준 포스코홀딩스의 연결 순운전자본인 약 17조4000억원 중 약 60%인 10조3000억원이 포스코의 순운전자본이다. 유무형자산 역시 홀딩스 연결 유무형자산 44조6000억원 중 절반 이상인 25조6000억원이 사업회사 포스코의 몫이다.

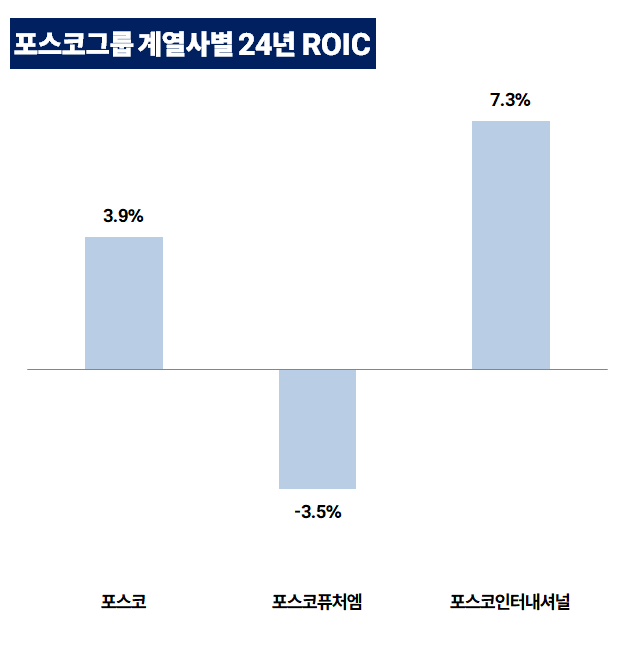

다만 덩치 대비 영업이익은 미미하다. 작년 포스코의 세후영업이익은 약 1조3600억원 수준인 것으로 분석된다. 이를 통해 구한 ROIC는 3.9% 수준이다. 2023년(6%) 대비 하락했을 뿐더러 그룹의 지난 5년 간의 WACC에도 한참 못 미친다.

결국 본업인 철강업에서 원가 개선이 이뤄져야 한다는 결론이 나온다. 장인화 회장이 올해 신년사를 통해 철강 사업의 구조적 웍나 혁신을 이루겠다고 강조한 이유도 최근 부진한 수익성 때문이라는 분석이다. 포스코홀딩스는 지난 달 컨퍼런스 콜을 통해 "고정성 비용 부담이 커진 점에 주목 중"이라면서 "2024년부터 대대적인 원가 절감 노력을 시작하고 있다"고 밝히기도 했다.

포스코홀딩스는 "어떻게 고정비를 줄이는 가에 대해 방점을 찍으며 원료 사용량 절감과 상대적 저가에 원료를 확보하려는 노력 등을 통해 원료비를 대폭 절감하려 하고 있다"고 밝혔다.

미래 먹거리 사업군을 품은 포스코퓨처엠은 2023년에 이어 작년에도 마이너스(-) ROIC를 기록했다. 작년 ROIC는 -3.5%, 2023년의 ROIC는 -1% 수준으로 분석된다. 전기차 캐즘 현상으로 영업이익이 감소한 탓이다. 양극재와 음극재 사업의 경우 성장 사업으로 낙점한 만큼 경영 성과를 내기까지 인내심이 필요할 것으로 보인다.

한편 주요 계열사 중 하나인 포스코인터내셔널의 경우 작년 연결 ROIC로 7.3%를 기록했다. 포스코와 포스코퓨처엠 대비 높은 수치다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [사외이사의 투자성과]현대차 유진 오 사외이사, 연평균 5% 수익률 기록

- [지배구조 분석]율호 최대주주된 케이씨비, 이사회 진입

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [R&D회계 톺아보기]"결국은 기술" 연구개발비 30조 돌파한 삼성전자

- [동원의 CFO]동원산업 백관영 CFO, '지주사 밸류업' 위한 키맨

- [조선업 리포트]'흑자전환' HD현대미포, 배경에 수주 호조

- [이사회로 간 기업인]100명 중 20명…귀한 '기업인 출신 사외이사'

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은

박기수 기자의 다른 기사 보기

-

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"

- ROE에 대한 고찰

- [Financial Index/삼성그룹]삼성 주식은 역시 '삼바'…'6만전자' PBR 1 넘긴 삼전

- [Financial Index/삼성그룹]E&A·제일기획, ROE '톱' 등극…SDI·호텔신라는 부진

- 포스코홀딩스, 작년 ROIC 2%…목표 달성 '요원'

- [포스코의 CFO]'내실' 장인화호 포스코의 핵심 조력자, 김승준 부사장

- [삼성SDI 2조 증자]아쉬웠던 영업현금흐름, 유증 카드 꺼낸 또 다른 배경