[ROE 분석]우리금융, '팬데믹 후 유일한 두자릿수'…2024년도 '톱'FY2021~2022 2년 연속 10%↑… 보험 패키지딜 등 예고하며 올해도 약진 기대감

최은수 기자공개 2025-03-31 08:32:10

[편집자주]

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

이 기사는 2025년 03월 27일 08시37분 THE CFO에 표출된 기사입니다

2021년엔 전년 동기 대비 4%포인트가 넘는 상승세에 힘입어 두자릿수 ROE를 기록했다. 심지어 2022년에도 10% 고지를 넘었고 2024년에도 금융지주 중 가장 높은 ROE를 기록했다. 마침 우리금융은 빅딜을 위한 모든 채비를 마치고 본격적인 투자를 예고했다. 우리금융이 앞으로 나타낼 수익 지표에 한층 더 이목이 쏠리는 이유다.

◇2024년 ROE '톱' 우리금융… 2년 연속 10% 넘은 경험도

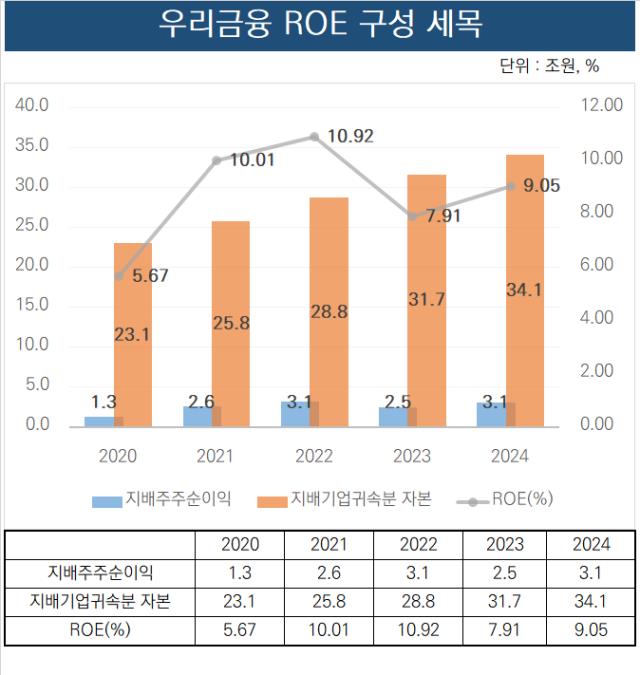

THE CFO는 2020년부터 2024년까지 5년 간 국내 4대금융지주의 ROE 추이를 살펴봤다. ROE는 당기말 지배기업 소유주 및 누적 기준 순이익을 당기말 지배기업 소유주 귀속 자본으로 나눠 비율을 산출했다.

집계에 따르면 2024년 ROE가 가장 높은 곳은 우리금융이다. 9.05%를 기록했다. 전년 동기 대비 1.14%포인트가 올랐다. 우리금융의 자기자본(지배주주귀속분)이 약 10억원이라 가정할 경우 2024년엔 이를 회전시키며 1억원에 근접한 수익을 냈다는 뜻이다. 우리금융의 뒤는 KB금융(8.77%), 하나금융(8.76%), 신한금융(7.94%) 등이 자리했다.

우리금융은 4대금융지주 중 가장 양호한 ROE 추이를 보이고 있다. 그러나 지주 출범 초기엔 ROE가 일시적이지만 들쭉날쭉했다. 2020년 우리금융이 기록한 ROE는 5.67%에 불과하다.

이는 우리금융이 2019년 지주 출범 후부턴 본격적인 외연 확장을 위해 대규모 자금을 확보했지만 적기에 쌓아둔 자본을 태워 수익을 창출하지 못한 것과 관련이 있다. 특히 출범 초기엔 우리금융이 표준등급법을 따랐고 장부상 자본비율이 낮았던 영향도 받았다.

우리금융이 고 ROE 추세를 시기는 내부등급법을 적용해 자본비율에 본격적으로 여유가 생기기 시작한 2021년 즈음과 겹친다. 그 당시 굵직한 딜 자체가 나온 건 아니지만 여러 측면에서 자본을 한층 더 효율적으로 운용할 여유와 여지가 함께 생겼기 때문에 가능했던 일이다.

◇작은 체급이 갖는 수익성 관리 이점… 빅딜 준비태세도 '완료'

2010년대 이후부터 금융지주들은 본격적인 벌크업을 시작했다. 자본 규모를 빠르게 늘렸지만 덩치가 비대해지는 속도를 수익성이 따라잡지 못했다. 2019년 말까지만 해도 농협금융을 포함한 은행계 금융지주사들의 평균 ROE는 10%를 넘었다. 그러나 2020년 이후부턴 10%대 ROE를 기록한 곳을 찾기 어려운 것도 이런 사정과 관련이 있다.

2020년대 이후로 10%의 ROE를 기록한 것은 4대금융지주 가운데 우리금융을 제외하면 하나금융이다. 우리금융과 하나금융이 최근 효율적인 수익창출을 해낸 것도 있다. 그러나 지주 출범 초기다보니 애초에 자기자본 규모가 경쟁사 대비 상대적으로 적었던 것도 적잖은 영향을 줬다.

통상 ROE는 모수에 해당하는 자기자본 규모가 적을수록 손익 추이에 받는 영향 즉 변동성이 커진다. 앞서 우리금융의 경우 자기자본 규모나 증가분이 상대적으로 적다. 그렇다보니 금융지주 간 체급 경쟁에선 밀릴 수 있다. 다만 ROE를 관리하는 국면에선 줄곧 한층 유리한 지점에 서 있을 수 있었던 셈이다.

2024년말 기준 우리금융의 자기자본 규모(지배주주귀속분)는 약 34조원이다. 4대금융지주 가운데 유일하게 2024년 말 기준 자기자본이 40조원에 미치지 못한다. 자기자본 상승률로 보면 은행계 금융지주사 평균치를 상회하지만 규모만 놓고 보면 가장 하위에 자리 해 있다.

뒤집어 말하면 우리금융은 ROE 관리 측면에서 덩치가 급속도로 커진 타 금융지주 대비 상대적 우위에 있어왔단 뜻이다. 더불어 이제는 증권사나 보험사 같은 대형 금융회사 인수합병(M&A)을 위한 자본적정성과 투자 여력도 모두 충분히 갖춘 것으로 보인다. 과거완 상황이 달라지면서 동양생명과 ABL생명 패키지딜도 성사시킬 태세다.

2024년 말 기준 우리금융지주의 보통주자기자본비율(CET1)은 12.08%로 금융당국의 권고기준을 넘어섰다. 더불어 금융당국이 통상 130%를 권고치로 제시하는 이중레버리지비율은 99%다. 빅딜을 터뜨리기 위한 자본 및 재무 요건은 이미 모두 갖춰졌다. 이제는 수익성을 한 번 더 끌어올리기 위한 우리금융의 결단만 남아 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [저축은행경영분석]위기에 빛난 애큐온저축의 남다른 '수신' 전략

- [여전사경영분석]BC카드, 2024년 순익 90% 급증…우리카드 이탈에도 선방

- [여전사경영분석]한투캐피탈, PF 부실 여파 순익 급감…건전성 개선 위안

- [은행경영분석]토스뱅크, NIM 나홀로 상승하며 연간 흑자 '스타트'

- [은행경영분석]씨티은행, 14년 만에 ROE 5% 돌파…배경엔 '순익·배당'

- [이사회 분석]SBI저축, 금감원 출신 금융보안 전문가 사외이사 영입

- [NPL CEO 돋보기]대신F&I 주성균, 'NPL 큰손'의 리스크 게임

- [금융지주 해외은행 실적 점검]통합 2년차 KB프라삭은행, 희비 엇갈려

- 산은, NPL 매각 시동…올해 2000억 규모

- [IBK저축은행은 지금]전병성 신임 대표가 제시한 청사진, 핵심은 '건전성'

최은수 기자의 다른 기사 보기

-

- 롯데의 '억울함'을 풀어줄 바이오로직스

- [ROE 분석]하나금융, 창사 최대 수익 성과...향후 계획은

- [ROE 분석]우리금융, '팬데믹 후 유일한 두자릿수'…2024년도 '톱'

- [ROE 분석]KB금융, 4대 지주 유일 '3년 연속 상승세'

- [인벤토리 모니터]셀트리온, 통합 후 마지막 잔재 '3조 재고자산'

- [SK의 CFO]SK케미칼, 묘수 찾아낼 '재무·전략통' 강석호 본부장

- [SK의 CFO]SK스퀘어, '그룹 상장사 유일 CFO 겸직' 한명진 대표

- [Board Change]삼성화재, 구영민 부사장 사내이사로 'CFO 출신만 2명'

- [SK의 CFO]SK텔레콤, 'AI 확장' 재무 기반 다지는 김양섭 CFO

- [SK의 CFO]SK온, '자금 확충 갈증' 풀어낸 IB 출신 김경훈 부사장