오리온, 해외법인 출자구조 정비 나섰다 [지배구조 분석]OSI와 합병 소유구조 간소화..中 지주사 '팬오리온' 상장 재추진 주목

문병선 기자공개 2014-10-08 08:33:00

이 기사는 2014년 10월 06일 10시19분 thebell에 표출된 기사입니다

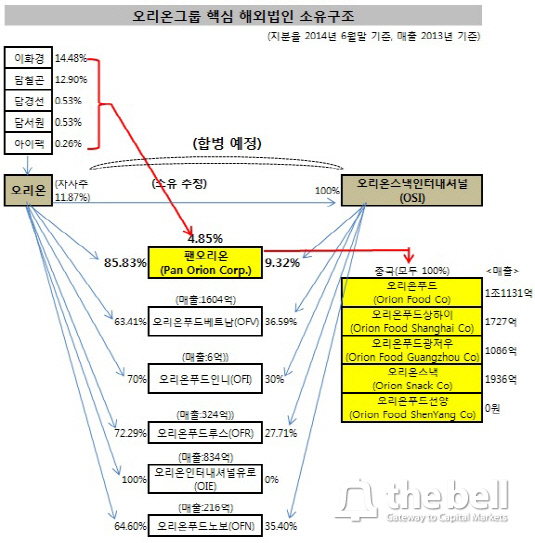

그동안 오리온은 해외에서 성공적인 실적을 보여 온 해외법인의 지분을 두 법인이 나누어 갖고 있었다. 대략 오리온과 OSI가 7대3의 비율로 지분 참여를 했다. OSI는 제과 생산에 특화한 법인이고 오리온은 판매에 주력하는 법인이어서 다른 제과업체와 달리 두 법인의 동반 진출이 많았던 것으로 보인다.

이런 방식은 사업을 진행하면서 여러 불편함과 비효율을 낳았다는 게 오리온그룹 내부 판단이다. 예컨대 러시아의 3대 도시 노보시브르스크 소재 법인인 오리온푸드노보(Orion Food NOVO Co., Ltd.)는 작년 약 100억 원가량의 자본확충이 필요했다. 생산시설을 확충하고 마케팅을 강화하기 위해서다. 하지만 지배법인이 두개로 나누어 져 있어 오리온으로부터 약 60억 원가량을, OSI로부터 약 33억 원가량을 따로 출자받는 번거로움을 감수해야 했다.

이번에 합병을 하게 되면 이런 비효율적인 업무가 줄어들게 되고 중복 비용이 감소해 그만큼 더 효율적으로 해외시장을 공략할 수 있다는 기대다.

|

정비되는 해외법인 출자구조는 대략 5군데에 달한다. 5곳의 해외법인 중 대표적으로 소유구조가 정비되는 법인은 '팬오리온'이다. 홍콩 소재 페이퍼컴퍼니이자 중국 지역 5개 법인의 지주회사격인 팬오리온은 2010년 경 한차례 상장을 추진했다가 이를 잠정 연기한 기업이다. 자회사의 연결 매출액은 단순 합산 1조6000억 원에 이르는, 그야말로 오리온그룹내 핵심 계열사다.

이번에 소유구조가 정비되면 팬오리온의 주주는 '오리온·OSI·기타주주'에서 '오리온·기타주주'로 간소화된다. 주주 간소화가 어떤 목적을 갖고 있는지는 확실치 않다. 기타주주들의 상장 차익 극대화를 위해서일 수도 있고 단순한 출자구조 간명화일 수도 있다. 기타주주로는 담철곤 회장 등 오너 일가가 거론된다.

오너 일가가 보유하고 있을 것으로 추정되는 팬오리온 지분율은 4.85%다. 지분가치는 10년 전과 비교했을 때 크게 늘었을 것으로 업계에서는 보고 있다. 현금화 가능성이 사그라지지 않는 이유다.

다만 상장 재추진 여부는 미지수다. 오리온그룹 핵심 관계자는 "오리온과 OSI의 합병은 해외법인 소유구조 정비를 목적으로 단행하는 게 아니어서 팬오리온과는 관계가 없다"라며 "팬오리온의 상장 재추진 여부에 대해서도 들은 바 없다"라고 말했다. 다른 관계자는 "해외법인들의 소유구조 정비효과가 없는 게 아니다"라며 "구체적으로 무엇을 노리고 있는 지에 대해서는 더 관측이 필요해 보인다"라고 말했다.

팬오리온 외에도 베트남, 인도네시아, 러시아 소재 해외법인의 소유구조가 오리온 단일 지배체제로 간소화된다. 오리온은 그동안 OSI와 공동으로 오리온푸드베트남, 오리온푸드인도네시아, 오리온푸드루스, 오리온푸드노보 등 4개법인 지분을 갖고 있었다. OSI가 보유한 이들 법인의 지분율은 적지 않았다. 대략 30% 안팎의 지분을 OSI가 갖고 있었다. 이번 합병으로 오리온은 이들 4개법인의 지분 100%를 갖게 된다.

조달과 추가 출자에 유리한 구조가 되는 건 합병의 부산물이다. 오리온그룹의 설명대로 두 회사의 합병은 오리온의 재무구조를 개선시키고 현금 동원력을 확충해주는 역할을 하기 때문이다. 오리온은 성장동력이 떨어지고 있는 국내에서 벗어나 일찌감치 중국, 베트남 등지에 진출해 큰 성과를 보여 왔으나 최근들어 해외법인의 성적이 주춤해 추가 투자 부담을 안고 있었다. 러시아법인의 경우 성적 부진을 이유로 김상우 러시아법인장이 지난 6월경 윤원근 중국법인 상무로 전격 교체된 바 있다. 조달과 출자 여력이 늘어나면 해외법인에 대한 지원도 과거보다 더 강화될 여지가 크다는 분석이다.

이번 합병과 이에 따른 해외법인 소유구조 개편이 의도했든지 부수적이든지 결과적으로 성장 정체 조짐을 보이는 해외법인의 활로에 적지않은 활기를 불어넣을 수 있다는 관측이 나오는 이유다.

오리온그룹 또 다른 관계자는 "조직 및 인력 등의 운영 효율성에 집중하고 있지 해외법인 소유구조 정비 등을 위한 작업이 아니다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- [AACR 2025 프리뷰]항암 신약 글로벌 진출 필수 관문, 커지는 K-바이오 존재감

- 2000억 현금 보유 일성아이에스, 부동산 베팅 '요양원' 발판

- OCI홀딩스, 부광약품 '유증' 활용법 '실권주·신주증서'