유연탄 '변동성' 이겨낸 쌍용C&E '반전 미소' 콜옵션 계약, 폭등한 유연탄 가격 방어...친환경 설비투자 효과 본격화

김서영 기자공개 2021-11-08 08:26:49

이 기사는 2021년 11월 05일 08시47분 thebell에 표출된 기사입니다

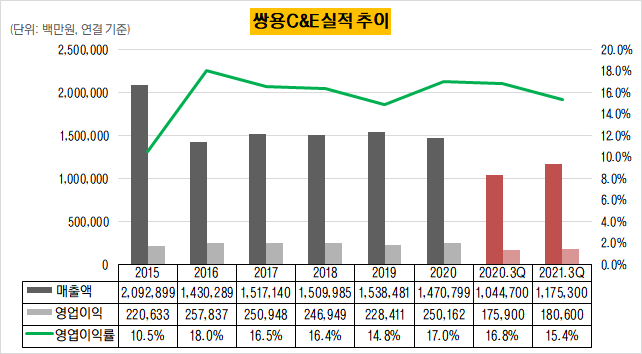

4일 시멘트업계에 따르면 쌍용C&E는 유튜브 생중계를 통해 올해 3분기 실적을 발표했다. 올 3분기 누적 매출액은 1조1753억원으로 전년 동기(1조447억원)와 비교해 12.5% 증가했다. 영업이익은 1806억원을 기록해 작년 동기 대비 47억원 늘었다. 영업이익률은 15.4%로 나타났다.

신영증권 관계자는 유튜브 실적 발표 자리에서 "올해 3분기는 비우호적인 업황이 조성되며 증권 시장에서는 우려하는 분위기가 더 컸다"며 "그러나 쌍용C&E는 펀더멘털에 근거해 어닝 서프라이즈를 이뤘다"고 말했다.

시멘트업계에서 유연탄은 중요한 원자재다. 유연탄은 1450도 이상의 고열을 필요로 하는 시멘트 제조 공정에 사용된다. 매출원가의 30%를 차지하기 때문에 유연탄의 가격에 따라 수익성이 좌우되는 구조다. 유연탄 가격은 지난해 1톤당 60달러였으나 올들어 200달러 이상으로 치솟았다. 올해 3분기까지 유연탄의 평균 단가는 180달러를 기록했다.

유연탄 가격이 지난해보다 3배 이상 폭등했으나 실적에 흔들림이 없었던 이유는 유연탄 '옵션 계약'에 있다. 김두만 쌍용C&E 재무부문 총괄(CFO·전무)은 "4년 전 유연탄 옵션 매입을 통해 원가 절감이 가능했다"며 "1년에 90만톤의 유연탄을 사용하는데 이 가운데 60만톤에 대해 콜옵션을 행사했다"고 설명했다.

쌍용C&E에 따르면 유연탄 콜옵션 행사가는 1톤당 60달러다. 유연탄 가격이 폭등하기 전인 지난해 가격으로 상당량의 유연탄을 매입할 수 있었다. 전체 90만톤의 유연탄 가운데 3분의 1(30만톤)에 대해서만 전년보다 3배 뛴 가격이 적용된 것이다.

지난 4년간 연결 기준 매출원가는 1조1000억원 내외로 나타났다. 매출원가는 2017년 1조1216억원, 2018년 1조1156억원, 2019년 1조1535억원, 지난해 1조550억원으로 일정한 규모를 보였다. 같은 기간 매출액 대비 매출원가의 비중은 72~75%였다.

수익성 선방의 또 다른 요인은 순환자원처리 설비 효과가 나타나기 시작했기 때문이다. 김 전무는 "2년 전부터 순환자원 설비를 구축해왔는데 올해부터 구체적인 성과를 보인다"며 "시멘트 수요가 크게 늘지 않은 데 따른 손익 악화분을 커버할 수 있었다"고 말했다.

쌍용C&E는 지난 2년 동안 879억원을 투자해 순환자원처리 시설을 구축했다. 순환자원처리 시설이란 폐비닐류와 폐플라스틱을 소각 처리하는 동시에 이 과정에서 발생하는 고열을 시멘트 생산에 재활용하는 친환경 설비다. 폐비닐류와 폐플라스틱이 유연탄의 쓰임을 대체하면서 원가 부담을 줄이는 이점이 있다.

원가 부담을 상쇄한 가운데 시멘트 판가 인상을 단행했다. 쌍용C&E는 지난 7월1일 자로 시멘트 판가를 1톤당 3800원 올린 7만8800원으로 결정했다. 시멘트 가격을 인상하는 것은 2014년 이후 7년 만이다. 쌍용C&E는 원가 부담을 적기에 판매 가격으로 전가하기 위해 유연탄 가격 추이를 예의주시하고 있다고 밝혔다.

쌍용C&E는 올해 실적 가이던스 달성에 자신감을 보였다. 앞서 쌍용C&E는 올해 매출액 1조5600억원, 영업이익 2700억원을 실적 목표로 삼았다. 김 전무는 "올해 초 밝힌 가이던스보다 목표를 상향해 경영하고 있다"며 "오는 4분기 업황에 특별한 변동이 없다면 가이던스를 충분히 달성할 것으로 본다"고 말했다. 올해 가이던스를 달성한다면 역대 최대 영업이익(2509억원) 기록을 뛰어넘을 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

김서영 기자의 다른 기사 보기

-

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드

- [건설사 인사 풍향계]이종원 회장의 '선택', 임기영 HS화성 신임 대표

- [건설사 PF 포트폴리오 점검]GS건설, 브릿지론 '2조' 돌파…연내 본PF 전환할까

- [GS건설을 움직이는 사람들]조성한 부사장, 글로벌 경쟁력 강화할 '토목 전문가'

- 허윤홍 GS건설 대표 "선별 수주로 리스크 관리 강화"

- [GS건설을 움직이는 사람들]김동욱 부사장, 플랜트사업 '외형 성장' 드라이브