BW 공모 '유니켐', 재무건전성·수익성 확보 집중 부채비율 200% 육박, 골프장 PF 비롯 채무 증가…이자 포함 각종 비용 탓 수익성 감소

신상윤 기자공개 2023-01-13 11:11:40

이 기사는 2023년 01월 11일 14시58분 thebell에 표출된 기사입니다

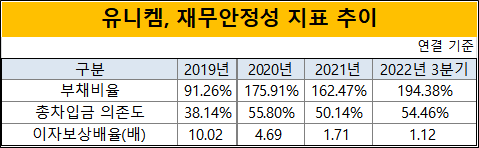

11일 업계에 따르면 유가증권 상장사 유니켐의 지난해 3분기 말 연결 기준 부채비율은 194.38%다. 총차입금 규모는 2091억원에 달하며, 차입금의존도는 54.46%다. 유니켐의 부채비율이 200%를 넘었던 적은 2015년 상반기 말(328.3%) 이후 처음이다. 유니켐은 2019년까진 91.26%로 비교적 안정적인 부채비율을 유지했다. 그러나 2020년 6월 골프장 사업에 진출하면서 차입금이 늘어나자 부채비율도 증가하기 시작했다.

부채비율 급증은 손자회사인 '유니골프앤리조트'가 일으킨 PF 대출이 가장 큰 비중을 차지한다. PF 대출은 총 1250억원 한도다. 현재까지 917억원을 인출해 골프장 개발에 투입한 것으로 알려졌다. 이와 관련 후순위 PF 대출을 위해 유니켐은 자회사 유니원과 함께 120%의 지급보증도 제공한 상황이다.

자동차 시트 및 명품 가방 등에 사용하는 가죽을 공급하는 유니켐은 새로운 성장 동력으로 골프장 사업을 점찍었다. PF 대출금 등으로 강원도 홍천군에 조성 중인 27홀 규모의 '카스카디아 골프클럽'은 이르면 올해 하반기 개장을 목표로 공사가 진행되고 있다. 유니켐은 골프장 조성을 마치면 토지 등을 담보로 대출을 다시 일으켜 리파이낸싱을 진행하겠다는 계획이다.

올해 하반기부터 매출로 인식되기 전까진 각종 비용 부담이 생길 수밖에 없는 상황인 것이다. 이는 유니켐 등에도 추가 자금 지원으로 이어질 수 있다. 유니켐의 본업인 가죽 사업은 흑자 구조를 구축하고 있다. 다만 전방 산업의 영향으로 매출 감소와 수익성 후퇴가 이어지는 점은 아쉬운 부분이다.

유니켐은 지난해 3분기 연결 기준 누적 매출액 901억원, 영업이익 50억원을 기록했다. 전년동기대비 매출액은 4.1%, 영업이익은 52.2% 감소했다. 같은 기간 순이익은 76.6% 줄어든 19억원에 그쳤다. 분기 기준으로는 지난해 3분기 순손실 2억원을 기록하며 적자 전환하기도 했다.

수익성 후퇴는 코로나19 등의 영향으로 급증한 운반비를 비롯한 각종 비용 증가 때문으로 풀이된다. 운반비용의 경우 미국에서 원재료(원피)를 전량 수입해야 하는 유니켐의 수익성을 좌우하는 항목 중 하나다. 최근 몇 년간 해상 운임이 고공행진을 거듭하면서 운반비가 급증하면서 수익성 저하를 야기했다. 여기에 PF 대출 등 각종 차입금의 이자 부담이 가중되면서 손익 지표에 영향을 미쳤다.

실제로 지난해 3분기 유니켐의 이자비용은 45억원에 달하는 가운데 △2019년 17억원 △2020년 33억원 △2021년 58억원 순으로 매년 증가 추세다. 이와 관련 수익성 저하와 맞물려 이자 부담이 늘어나면서 이자보상배율은 지난해 3분기 말 1.12배로 급감한 상황이다. 이자보상배율은 영업이익으로 이자 비용을 얼마나 충당할 수 있는지를 보여주는 지표다. 이자보상배율이 1보다 낮으면 영업이익으로 이자를 갚기도 어렵다는 것을 의미한다.

손자회사인 유니골프앤리조트 등을 제외한 유니켐의 지난해 3분기 별도 기준 이자보상배율은 0.86배다. 차입금으로 인한 이자 부담이 적지 않음을 보여준다. 유니켐이 최대 200억원을 조달하는 BW 발행에 나선 배경이다. 계획대로 자금을 확보한다면 130억원은 채무 상환에 사용할 예정이다. 별도 기준 유니켐의 장단기 차입금은 472억원을 웃돈다.

유니켐은 자금 조달과 맞물려 자산재평가도 진행하고 있다. 경기도 안산시 및 강원도 평창군 등에 있는 토지와 건물에 대한 가치를 재평가해 자산 증식 효과를 기대한 것이다. 이는 자본 증대 효과로 이어져 부채비율을 낮춰주는 등 재무구조를 개선시켜 줄 것으로 예상된다.

유니켐 관계자는 "골프장 건설 과정에서 발생한 PF 대출로 부채비율이 증가한 것일 뿐 올해 하반기에 사업이 시작되면 많이 개선될 것"이라며 "올해는 원가 절감 등을 통해 수익성을 확보해 나가면서 하반기 골프장 영업이 본격화될 예정인 만큼 전체적으로 좋아질 것으로 예상한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

신상윤 기자의 다른 기사 보기

-

- [지배구조 분석]건설사 KD 대주주, 채무 부담에 지분 매각 '결단'

- [건설사 추정 수익·원가 분석]대우건설, 해외 토목 현장 관리에 달렸다

- [디벨로퍼 프로젝트 리포트]넥스플랜, '에테르노 압구정' 옆 '효성빌라' 추가 취득

- [건설사 추정 수익·원가 분석]SK에코플랜트, 하이닉스발 수주 효과 '기대감'

- [디벨로퍼 리포트]엠디엠그룹, '서리풀·해운대' 앞두고 숨 고르기

- [이사회 분석]동신건설, 베일에 가린 오너3세 대표로 등장

- [건설사 추정 수익·원가 분석]삼성물산 건설부문, 수익성 견인한 공사비 협상력

- [디벨로퍼 리포트]빌더스개발원, 첫 매출 '이천 부발역 에피트' 촉진 관건

- [건설사 추정 수익·원가 분석]현대건설, 발주처 증액 협상 난이도 높아졌다

- [전문건설업 경쟁력 분석]특수건설, 2세 경영 안착 속 후계구도 '안갯속'