수협은행, 커버드본드 담보유지비율 2년 새 28.1%p 급락 수협은행 "추가 담보 설정 시 비율 상향 기대"

김형석 기자공개 2023-06-16 07:44:54

이 기사는 2023년 06월 15일 08:17 thebell 에 표출된 기사입니다.

향후 보유한 커버드본드의 담보가치가 추가로 하락해 계약상 담보유지비율을 하회할 경우 자금 부담이 현실화될 가능성도 있다. 특히 최근 지주사 전환을 위해 추가 자금조달이 필요한 상황에서 핵심 조달 수단인 커버드본드 발행 길이 막히는 점도 부담이 될 것으로 보인다.

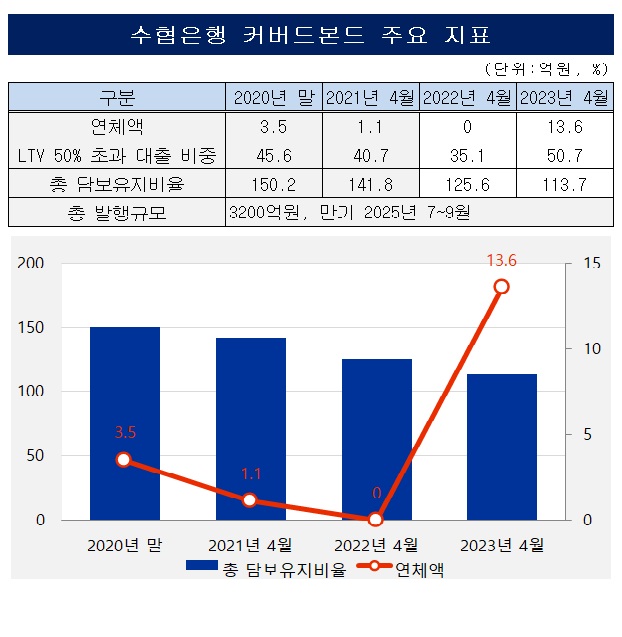

14일 수협은행의 투자보고서에 따르면 지난 4월 기준 수협은행의 커버드본드 총 담보유지비율은 113.7%를 기록했다. 이는 수협은행이 2020년 세차례 총 3200억원의 커버드본드 발행 시 계약한 총 담보유지비율(105%)에도 가장 근접했다.

커버드본드는 은행 등 발행기관이 일정요건을 갖춘 우량자산을 담보로 하여 발행하는 일종의 담보부 채권이다. 투자자는 발행기관 파산 시 담보자산에 대한 우선변제권을 보장받으며 상환재원이 부족하면 발행기관의 다른 자산으로부터 변제받을 수 있어 이중상환청구권이 보장된다.

담보자산으로 모두 변제받지 못하면 발행기관의 다른 자산에 대한 선순위청구권을 행사할 수 있다. 투자자가 채권 가격을 모두 상환받지 못하는 상황은 해당 채권의 계약 시 총 담보유지비율(105%)을 하회할 경우다. 이 경우 채권 발행자는 수익 부족분을 투자자에게 제공해야 한다.

수협은행 커버드본드의 총 담보유지비율은 꾸준히 하락하고 있다. 발행 첫해인 지난 2020년 150.2%에 달하던 총 담보유지비율은 2021년 4월 141.8%, 지난해 4월 125.6%로 하락했다. 지난해 11월에는 119.9% 처음으로 110%대로 하락했다.

총 담보유지비율이 하락한 데에는 보유한 부동산 담보가치 하락 때문이다. 총 담보유지비율은 채권에 포함된 담보를 기준으로 산출된다. 수협은행이 발행한 커버드본드는 100% 주택담보대출채권으로 이뤄져 있어 부동산 가격이 담보가치에 큰 영향을 미친다. 지난 4월 기준 해당 커버드본드의 수정담보자산총액은 3869억원으로 1년 전(4020억원)보다 151억원 하락했다.

총 담보유지비율이 105% 이상을 유지하고 있는 만큼 당장 수협은행의 부담은 없다. 만기 역시 2025년 7~9월로 당장 투자자 수익을 반환할 필요는 없다.

다만 총 담보유지비율 하락은 수협은행에 악재로 작용할 가능성이 크다. 총 담보유지비율이 추가적으로 하락할 경우 예대율 관리를 위한 커버드본드 발행이 어렵기 때문이다.

실제 수협은행은 지난 2020년 예대율 관리를 위해 커버드본드를 발행했다. 당시 수협은행의 원화예대율은 106.5%로 금융당국의 예대율(대출금을 예수금으로 나눈 비율) 규제 상한선(100%)을 상회했다. 하지만 커버드본드 발행 1년 뒤 예대율을 92%까지 끌어내릴 수 있었다.

현재 예대율도 안심할 수 있는 상황은 아니다. 지난 3월 말 기준 수협은행의 예대율은 94.7%다. 최근 1년간 94~97% 사이를 오가고 있다.

지주사 전환에 따른 추가 자금조달 계획 수정도 불가피하다. 수협은행은 비은행 계열사 2곳 인수 자금이 필요하다. 여기에 계열사 인수 시 금융위원회의 대주주변경 승인을 받아야 한다. 이때 중요한 것이 BIS 기준 자기자본비율 등이다. 지난 3월 말 기준 수협은행의 BIS 자기자본비율은 14.64%다. 같은 기간 KB국민·신한·우리·하나은행 등 주요 시중은행의 평균 자기자본 비율(18~19%)보다 4~5%포인트 낮다. 규제하한선인 10.5%와 4%포인트 격차에 불과해 M&A 시 발생하는 위험가중자산 부담이 크다.

부동산담보대출 차주의 상환능력이 악화하고 있는 점도 부담이다. 지난 4월 잔액 기준 주택담보대출비율(LTV) 50%를 초과하는 대출 비중은 50.69%로 1년 새 15.55%포인트 상승했다. 상대적으로 높은 LTV 차주가 증가했다는 것은 차주가 기존에 보유한 자산 대비 대출 비율이 상승했다는 뜻이다. 사실상 차주의 대출 상환능력이 하락했다는 뜻으로 풀이된다. 실제 연체자도 발생했다. 지난 4월 기준 30일 이상 연체액수는 13억6138만원이다. 1년 전에는 연체액은 없었다.

은행권 관계자는 "수협은행은 지난 2020년 예대율 관리를 위해 커버드본드를 발행했다"며 "총 담보유지비율이 105% 밑으로 하락하면 수익 반환금을 부담에 추가 커버드본드 발행도 어렵게 된다"고 말했다. 이어 "당장 수협은행이 커버드본드 추가발행을 추진하지 않고 있고 수금채 발행 등 다른 자금조달 수단을 갖추고 있지만 조달 수단이 축소되는 것은 부담으로 작용할 것으로 보인다"고 말했다.

이에 대해 수협은행 측은 부동산 가치 하락보다는 주담대 분할상환 및 조기상환에 따른 담보규모 하락 때문이라고 설명했다. 수협은행 관계자는 "당행 커버드본드의 경우 주담대 분할상환 및 조기상환 등으로 일시적으로 하락했다"며 "5월 말 기준 총담보비율은 118%로 전월 대비 소폭 상승했다"고 말했다.

이어 그는 "현재 주택금융공사가 진행 중인 실사 결과에 따라 신규 대출이 포함되면 담보유지비율이 최대 200%까지 확대될 것으로 기대하고 있다"면서 "3000억원 수준인 커버드본드 규모 상 현재 당행 예대율에 미치는 영향은 제한적인 만큼 향후 추진하는 M&A 자금조달과는 무관하다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

김형석 기자의 다른 기사 보기

-

- [일성아이에스는 지금]본질은 제약, 외부역량 붙이기 M&A 강수…영업은 효율화

- 비피도 인수한 환인제약, 오너2세 이원범 대표 이사회 진입

- 아미코젠-환인제약, 비피도 매각 딜 '재무·다각화' 윈윈전략

- [일성아이에스는 지금]돈도 명분도 있는 '신사업 당위성'…남은 건 지휘할 '인재'

- [한미 오너가 분쟁]박재현 대표 간담회에 기습 등장한 한미사이언스 법무팀

- [일성아이에스는 지금]경영서 빠진 오너자리 채운 외부인력, '신구인력 조화' 화두

- [온코닉테라퓨틱스 IPO In-depth]'상장사 격 갖춘다' RCPS 보통주 전환, 이사회도 정비

- [일성아이에스는 지금]오너 장차남 후계수업 실패 교훈, 경영승계 외부영입 결단

- 삼일제약, 베트남 공장 본가동 초읽기…추가 채무보증 단행

- [한미 오너가 분쟁]임종훈 대표, 3자연합 요구 주총소집 거부…소송전 불가피