[주주 프렌드십 포커스]한진칼, 예고된 배당 증액...변수는 비용관리②올해 영업수익 1000억 돌파 전망… 채무 1777억 상환과 금융비용 억제가 관건

강용규 기자공개 2023-07-10 07:38:35

[편집자주]

바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

이 기사는 2023년 07월 05일 17시00분 THE CFO에 표출된 기사입니다

한진칼이 올해 하반기에 보유 현금 총액을 웃도는 수준의 부채를 상환해야 한다는 점은 배당 확대를 제한할 수 있는 변수로 파악된다. 연간 금융비용의 증가세 역시 한진칼의 배당능력을 제한하는 요인 중 하나로 꼽힌다.

◇ 1분기 수취 배당수익이 올해 영업수익 견인 전망

한진칼은 2023년 1분기 별도기준 영업수익이 893억원으로 집계됐다. 전년 동기 140억원보다 538.7% 급증했다. 이 기간 배당금 수익이 51억원에서 788억원으로 불어나 전체 영업수익 증가를 견인했다.

배당금 수익 증가분은 대부분 대한항공에서 나왔다. 2021년 결산배당을 실시하지 않았던 대한항공은 지난해 2771억원을 배당했는데 이 중 722억원이 한진칼을 향했다. 다른 자회사들 가운데서도 비상장사인 부동산 관리회사 정석기업이 총 배당금을 2021년 54억원에서 2022년 80억원으로 늘려 한진칼의 배당금 수익 증대에 힘을 보탰다.

순수지주사 한진칼의 수입원은 자회사들로부터 수취하는 배당금 수익과 상표 사용료 수익, 파견용역수익, 부동산 임대수익이다. 이 중 파견용역수익과 부동산 임대수익은 규모가 비교적 크지 않으며 배당금 수익은 자회사들의 중간배당이 없다면 한 해 수익이 1분기에 모두 확정된다.

결국 올해 한진칼에게 남은 주요 기대수익은 상표 사용료 수익 정도다. 지난해 한진칼의 상표 사용료 수익은 329억원이었다. 이와 비슷한 수준의 상표 사용료 수익을 수취한다면 한진칼은 올해 별도기준 1000억원이 넘는 영업수익을 기대할 수 있다. 2013년 법인 설립 이후 최대치다. 기존 최고기록은 2019년의 651억원이다.

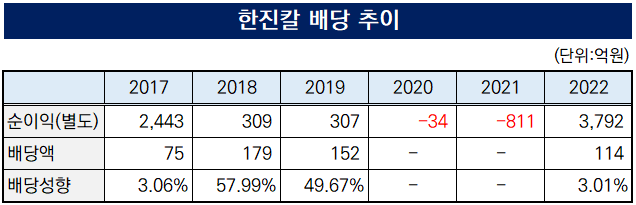

한진칼 주주들의 눈은 올해 배당에 쏠려 있다. 한진칼은 2019년 비경상 수익을 제외한 별도기준 순이익의 50%를 배당한다는 중장기 배당정책을 수립한 뒤 이를 현재까지 유지하고 있다. 2020년과 2021년에는 순손실을 내 배당을 실시하지 않았으나 지난해 총액 114억원을 배당하면서 3년만에 배당을 재개했다.

지난해 한진칼의 별도기준 순이익은 3792억원이었으며 이를 바탕으로 한 별도기준 배당성향은 3.01%다. 그러나 지난해 한진칼 순이익에는 보유 중이던 진에어 지분 54.91%를 대한항공에 매각해 확보한 비경상 수익 4936억원이 포함돼 있다.

이를 제외하고 보면 지난해 한진칼은 적자에도 배당을 실시한 셈이다. 올해는 영업수익의 큰 폭 증가가 예고된 만큼 배당금 증액을 향한 투자자들의 기대 역시 당연한 수순으로 파악된다.

◇ 비용 관리가 배당확대 변수, 배당여력 자체는 강력해져

별도재무제표상 영업수익은 각종 비용을 제외한 뒤 순이익으로 남는다. 영업수익 증대에 따른 법인세 비용은 차치하더라도 판매관리비용이나 금용비용, 기타 영업외비용 등을 얼마나 억제할 수 있느냐가 관건이다. 그러나 올해 한진칼은 비용 억제 관점에서 상황이 그리 좋지만은 않은 것으로 파악된다.

지난해 한진칼은 별도기준 채무증권 상환 부담이 단 100억원에 불과했다. 그러나 올해는 하반기에만 1777억원의 상환이 예고돼 있다. 1분기 말 기준으로 한진칼의 별도기준 현금 보유량(현금 및 현금성 자산과 단기금융상품의 합계) 1764억원을 웃도는 수준이다.

무의 상당 부분은 외부 조달을 통해 리파이낸싱될 공산이 크다. 그러나 일정 부분이 사채 상환손실로 기타 영업외비용에 반영될 가능성도 충분하다.

금융비용의 증가세도 비용 관점에서의 불안요소 중 하나다. 설립 이후 100억원대를 유지하던 한진칼의 금융비용은 2021년 578억원으로 크게 불어났으며 지난해는 640억원까지 재차 증가했다. 한진칼이 지난해 458억원의 영업수익을 내고도 진에어 지분 매각대금 제외 시 순손실을 기록한 것은 금융비용 부담 탓이 컸던 것으로 분석된다.

물론 한진칼이 올해 비경상 수익을 제외한 순이익의 규모와 상관없이 전년 대비 배당금을 확대할 가능성도 배제할 수 없다. 지난해 실질적 적자에도 배당을 실시한 것을 놓고 업계에서는 한진칼이 향후 주주환원정책을 강력하게 시행하겠다는 의지를 보여준 것이라는 시선도 나온다.

한진칼의 배당 여력 자체는 지난해 순이익 급증에 말미암아 크게 확대됐다. 지난해 말 별도기준 미처분 이익잉여금이 4544억원으로 집계돼 전년 말 대비 490.9% 급증했다. 이 중 4418억원의 미처분 이익잉여금이 차기로 이월돼 올해 배당가능재원으로 남았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

강용규 기자의 다른 기사 보기

-

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [보험사 CSM 점검]삼성화재, 계리적 가정 변경 여파…물량 공세로 극복

- KDB생명, 순이익 감소에도 빛난 CSM 확보 성과

- [보험사 CSM 점검]라이나생명, 보유계약 감소세 속 커지는 기대이익 고민

- [보험사 CSM 점검]KB라이프, 2년째 잔액 감소...건강보험으로 반등 노린다

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [보험사 CSM 점검]신한라이프, 신계약 성과로 극복한 부정적 예실차 효과

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목